Банк России: средняя ставка по ипотеке в РФ по итогам июня составила менее 6,4%

Вышел очередной информационно-статистический бюллетень регулятора, содержащий сведения о рынке ипотечного жилищного кредитования в России.

В соответствии с данными, которые приводятся в бюллетене, по состоянию на 30 июня этого года:

• портфель ипотечного жилищного кредитования (ИЖК) в целом по стране составил 12,7 трлн руб. (+0,7 за месяц, + 17,7 за год), или 50% всего кредитного портфеля для физлиц;

• портфель ИЖК по ДДУ — 2,9 трлн руб. (за месяц не изменился, за год вырос на 0,4 трлн руб.);

Фото: www.sakhalife.ru

• в июне банки выдали 65,4 тыс. ипотечных жилищных кредитов (ИЖК) на общую сумму 253,5 млрд руб. (рост почти в два раза относительно мая, -53,5 в денежном относительно июня 2021 года);

• наибольший объем ИЖК традиционно был предоставлен заемщикам из Москвы (45,9 млрд руб.), Московской области (24,5 млрд руб.) и г. Санкт-Петербурга (17,3 млрд руб.);

Фото: www.vedomosti.ru

• в рамках реализации ДДУ было предоставлено 22 тыс. ИЖК на сумму 133,5 млрд руб. (-53,6% за месяц, -37,8% за год);

• наибольший объем ИЖК по ДДУ также был предоставлен заемщикам из Москвы (28,6 млрд руб.), Московской области (16,2 млрд руб.) и Санкт-Петербурга (11,6 млрд руб.);

• средний размер ИЖК в июне составил 3,9 млн руб. (+27 за год);

• средний размер ИЖК по ДДУ — 6,1 млн руб. (максимальный показатель за последние годы);

Фото: www.pbs.twimg.com

• средняя ставка ИЖК по стране — 6,36% (+0,19 п.п. к маю), при этом минимальное значение этого показателя было зафиксировано в Псковской области — 4,34%, а максимальное — 12,28% — в Чеченской республике;

• средняя ставка ИЖК по ДДУ— 3,74% (-0,7 п.п. к маю);

• средний срок ИЖК — 269,9 месяца, или 22,5 года (+26 месяцев или 2,2 года к июню 2021 года);

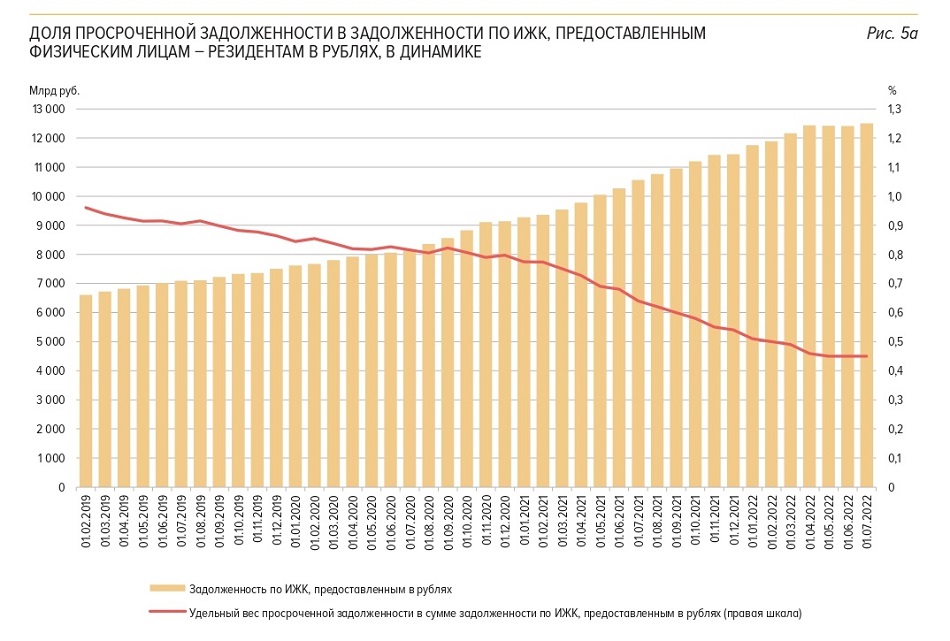

• просроченная задолженность по ИЖК по состоянию на конец июня — 58,5 млрд руб. (-2% за месяц, -19,5% за год).

Источник: Банк России

Источник: Банк России

Комментируя вышеприведенные данные, аналитики ЦБ отметили три тренда июня:

1) сохранение сдержанного роста портфеля ИЖК;

2) незначительное повышение средней ставки ИЖК, вызванное тем, что увеличилась доля рыночной ипотеки (вне льготных госпрограмм), по которой процентные ставки традиционно выше;

3) просроченная задолженность по ипотеке продолжила сокращаться.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ: ставка ипотеки для долевого строительства в июне составила 3,74% (графики)

Крупнейшие российские банки начали снижать ипотечные ставки после кардинального решения ЦБ

ЦБ: в 2022 году российские банки могут выдать льготных ипотечных кредитов на сумму до 2 трлн руб.

ЦБ: ипотека демонстрирует ускорение темпов роста

ЦБ фиксирует рост показателей долевого строительства