Банк России: средняя ставка проектного финансирования остается комфортной для застройщиков — менее 4% годовых

Этот и другие важные показатели кредитования отрасли отражены в аналитическом обзоре регулятора по итогам II квартала 2022 года. Один из главных выводов, содержащихся в нем — механизм проектного финансирования в РФ является стабильным источником финансирования жилищного строительства.

Аналитики ЦБ зафиксировали, что в период с апреля по июнь:

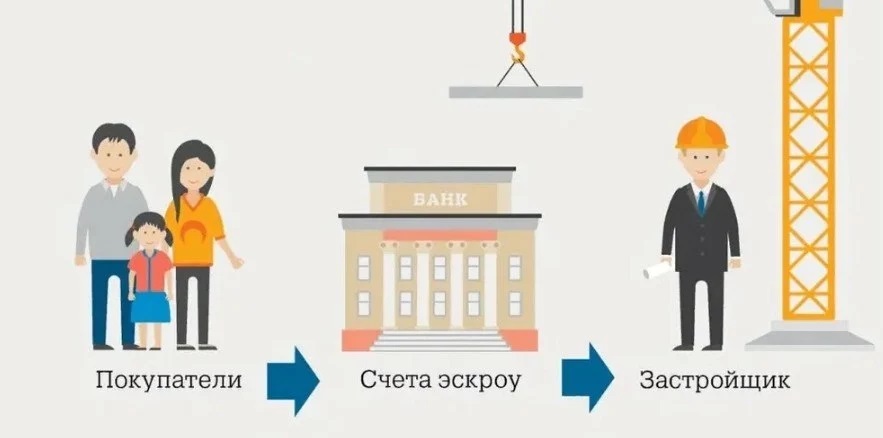

• объем жилья в РФ, возводимого по схеме проектного финансирования с использованием эскроу, увеличился на 4,5 млн кв. м, а его доля в общем объеме жилищного строительства достигла 84%;

• портфель проектного финансирования вырос на 17% — до 3,6 трлн руб.;

Фото: www.mirkvartir.me

• общий объем выдач кредитных средств девелоперам вырос на 6% — до более 880 млрд руб.;

• число заявок от девелоперов в банки на предоставление проектного финансирования выросло почти в два раза — до 1,1 тыс. обращений (против 0,6 тыс. заявок в I квартале);

• количество новых сделок проектного финансирования выросло более чем в 3,5 раза (350 договоров в июне против 100 договоров в апреле);

Источник: Банк России

• средневзвешенная ставка проектного финансирования снизилась на 0,2 процентных пункта (п.п.) — до 3,9%, и более чем в два раза меньше средней ставки корпоративного кредитования в РФ (8,5%).

Все эти данные позволили аналитикам ЦБ сделать вывод, что механизм проектного финансирования в РФ является стабильным источником финансирования жилищного строительства, а уровень цены такого кредитования — весьма комфортной для девелоперов.

Впрочем, в исследовании представлена и отрицательная динамика целого ряда показателей кредитования застройщиков по новой схеме:

Источник: Банк России

• объем поступлений средств на счетах эскроу сократился в 1,6 раза (584 млрд руб. против 985 млрд руб. в I квартале) — на фоне снижения выдачи ипотеки и продаж жилья в апреле – мае;

• с учетом значительного объема раскрываемых счетов эскроу и снижения продаж прирост средств на счетах эскроу замедлился почти в три раза — до 209 млрд руб. (в I квартале — 604 млрд руб.);

• покрытие банковских кредитов средствами дольщиков на счетах эскроу снизилось на 9 п.п. — до 104% (но это по-прежнему высокий уровень, способствующий сохранению низкой ставки по проектному финансированию, отмечают аналитики ЦБ).

Фото: www.yandex.net

Их итоговый вывод: несмотря на тенденцию продолжающегося роста портфеля проектного финансирования, устойчивость застройщиков будет зависеть от темпов продаж, которые в свою очередь будут расти в случае активизации со стороны властей мер государственной поддержки ипотечного кредитования.

Фото: www.900igr.net

Другие публикации по теме:

Перечень банков, уполномоченных для открытия эскроу-счетов, вновь изменился (список)

Эксперты: доля проектного финансирования жилищного строительства в России превысила 75%

Системообразующие девелоперы смогут получить льготные кредиты на 4% ниже ключевой ставки ЦБ