Банкиры оценили перспективы и риски ипотечного кредитования ИЖС

Банки отмечают быстро растущий спрос на кредиты для строительства частных домов. Из проведенного «Ведомостями» опроса следует, что наибольшей популярностью ипотека на ИЖС пользуется в Московском и Петербургском регионах, Новосибирской и Тюменской областях, Краснодарском крае и Республике Татарстан.

Фото: © Елена Коромыслова / Фотобанк Лори

ИЖС является трендом последних лет, подтвердил заместитель председателя правления Банка ДОМ.РФ Алексей Косяков (на фото ниже).

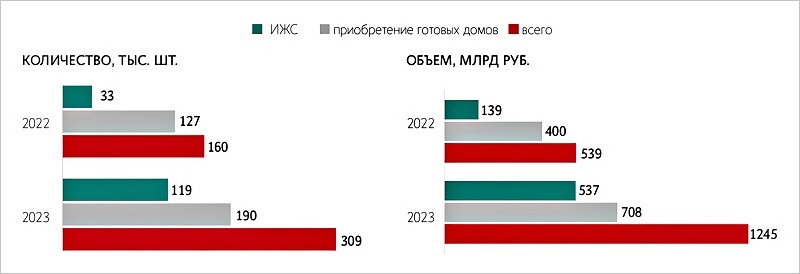

По данным Аналитического центра ДОМ.РФ, в январе на эти цели граждане взяли в кредитных организациях из списка ТОП-20 7 900 ссуд на 39,4 млрд руб., что соответственно в два и два с половиной раза больше, чем год назад.

Фото предоставлено пресс-службой Банка ДОМ.РФ

За весь прошлый год количество и объем выданных всеми банками кредитов на ИЖС выросли почти в четыре раза — до 119 тыс. и 537 млрд руб. соответственно, отметил представитель кредитной организации.

Выдача ипотеки на ИЖС и готовые дома

Источник: ДОМ.РФ

По информации Банка ДОМ.РФ, средняя площадь частного дома в 2024 году составила 133 кв. м. Для сравнения: в сегменте многоквартирных домов (МКД) — около 50 кв. м.

И это, по словам Алексея Косякова, объяснимо, поскольку 1 кв. м в ИЖС обходится дешевле, чем в МКД.

Немаловажным фактором является и большое количество подходящих под строительство земельных участков, добавил директор Росбанк Дом Вадим Мамонов (на фото ниже).

Фото: rosbank-dom.ru

При этом, уточнил он, остаются риски низкого качества строительства или недостроя дома. На рынке, к сожалению, еще много недобросовестных подрядчиков, с которыми у клиентов возникают споры, в том числе судебные.

Поэтому, считает Вадим Мамонов, нужно создать единого оператора по проверке и аккредитации подрядных организаций с гарантией достройки объекта от государства или фонда.

Фото: ВТБ

Также драйвером спроса выступают госпрограммы с льготными ставками, которые не превышают 8%, а для заемщиков с детьми — 6%, напомнил начальник управления «Ипотечное кредитование» ВТБ Сергей Бабин (на фото).

Однако пока, заметил он, несмотря на активный рост спроса, уровень проникновения ипотеки в частное строительство остается низким. По итогам января доля готовых домов и ИЖС в структуре выдач жилищных кредитов в России составила 19,7%.

Фото: © Svet / Фотобанк Лори

Сдерживающими факторами для граждан являются недостаточная прозрачность сегмента, сопутствующие расходы и требования банков при выдаче кредитов.

А работу в этом сегменте небольших девелоперских компаний осложняет отсутствие механизма проектного финансирования. К тому же у загородной недвижимости более низкая ликвидность, чем у квартир, напомнил Сергей Бабин.

Фото: © Николай Винокуров / Фотобанк Лори

Тем не менее сегмент кредитования на строительство частных домов продолжит расти в текущем году, полагают банкиры. По прогнозам ВТБ, в 2024-м объем выдач ипотеки на ИЖС может достигнуть 1 трлн руб., что вдвое превысит результат 2023-го и станет новым рекордом.

Для более эффективной работы, убежден Сергей Бабин, необходимо распространить систему счетов эскроу на сегмент ИЖС. На рынке МКД этот механизм показал свою эффективность и защитил средства клиентов, резюмировал он.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: за два года кредитование ИЖС в России выросло в три раза, но настоящий бум еще впереди

Росстат: в январе — феврале 2024 года три четверти жилья было построено населением

Что выберут застройщики после 1 июля: рассрочку, траншевую ипотеку, trade-in или ИЖС

Эксперты: наиболее популярны одноэтажные частные дома площадью 100 кв. м — 150 кв. м

Эксперты отметили снижение количества сделок на новостройки и рост — на вторичное жилье и ИЖС

Эксперты: к лету спрос на загородную недвижимость в Подмосковье увеличится на 15% — 20%

Почти половина девелоперов МКД вышли или готовы к выходу на рынок ИЖС и туристических объектов

ДОМ.РФ: объем выдачи ипотеки на ИЖС может вырасти вдвое после расширения механизма эскроу

Банк ДОМ.РФ финансирует ИЖС по договорам подряда с эскроу в 13 регионах России