Банку «Российский капитал» могут передать весь ипотечный бизнес АИЖК

Это произойдет после того как «Роскап» перейдет под контроль АИЖК.

Фото: www.realty.interfax.ru

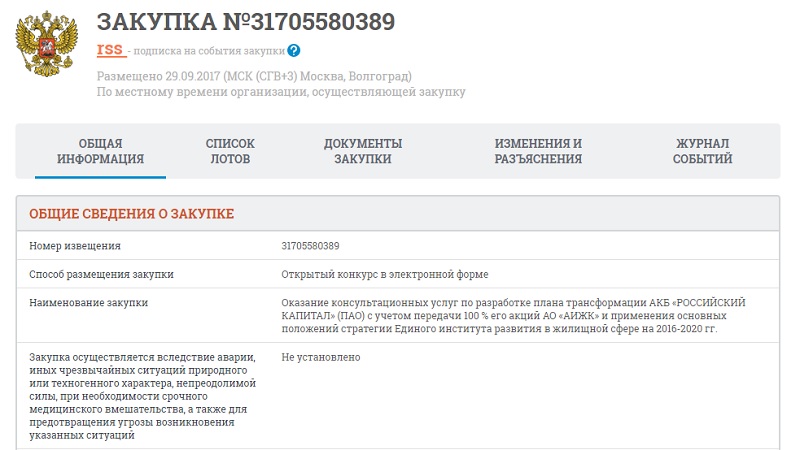

Как следует из материалов, размещенных на портале госзакупок, АИЖК объявило открытый конкурс на оказание консультационных услуг по разработке плана трансформации АКБ «Российский капитал» с учетом передачи 100% его акций АО «АИЖК» (портал ЕРЗ неоднократно сообщал об этой передаче минувшим летом). Заявки принимаются до 20 октября, итоги конкурса будут подведены 24 октября.

Согласно техзаданию к конкурсу, после перехода к АИЖК контроля над «Российским капиталом» банк сфокусируется на жилищной сфере, сделав своим приоритетным направлением в розничном бизнесе ипотеку (часть которой будет секьюритизироваться с использованием «фабрики ИЦБ»), а в корпоративном бизнесе — финансирование жилищного строительства и ЖКХ.

Ипотечный бизнес АИЖК (механизм агентских выдач) будет передан в «Роскап», включая базы клиентов и агентов, системы и процессы. Этот бизнес будет развиваться через построение нового «цифрового» банка под брендом «ДОМ.РФ» с целевыми процессами на той же лицензии, и с частичным использованием существующей ИТ-инфраструктуры. На 2018 год планируется запуск первых продуктов цифровой ипотеки, говорится в техзадании.

При этом предполагается максимально перенести операции как физических, так и юридических лиц (малый, средний и крупный бизнес) в удаленные каналы. Планируется 10—15 отделений нового формата (так называемых центров жилья) с расширенным функционалом. Остальные отделения будут реформатированы.

Фото: www.capital-finances.ru

Напомним, что «Российский капитал» — дочерний банк Агентства по страхованию вкладов (АСВ). В 2008 году он стал одним из банков, которому потребовалась санация на фоне финансового кризиса. С 2009 года банк стал контролироваться АСВ. Сегодня он является санатором строительной компании СУ-155.

В июле Госдума одобрила передачу банка «Российский капитал» Агенсттву ипотечного жилищного кредитования. Авторы принятого закона рассчитывают, что передача банка АИЖК позволит реализовать на базе «Роскапа» «ипотечно-строительную модель».

Другие публикации по теме:

Госдума одобрила передачу АИЖК банка «Российский капитал»

Что даст передача АИЖК банка «Российский капитал»

Банк «Российский капитал» открывает выдачу ипотеки АИЖК