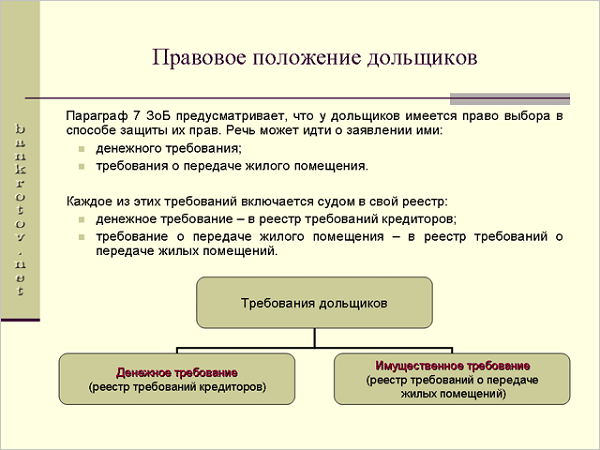

Более 1 тыс. дольщиков СК «Реставрация» внесены в реестр требований передачи жилых помещений

Достройку проблемных объектов некогда крупного красноярского девелопера краевые власти намерены организовать через создание ЖСК из числа дольщиков и привлечение нового инвестора-застройщика с помощью льготного предоставления земельных участков.

Фото: www.cian.ru

Почти на 100% сформирован реестр требований передачи жилых помещений в рамках процедуры банкротства крупного красноярского застройщика — СК «Реставрация» (16-е место в ТОП застройщиков региона по состоянию на 1 октября 2018 года).

Как сообщает ТАСС со ссылкой на конкурсного управляющего компании Бориса Латышева, за три месяца документы на восстановление прав в отношении своего имущества подали 1461 участника строительства, что составляет 97% от предполагаемого числа пострадавших дольщиков.

«К настоящему моменту рассмотрено 1026 требований, работа по остальным будет продолжена в течение апреля в сроки, установленные законодательством», — уточнил Латышев.

Фото: www.bankrotov.net

По его словам, при продаже квартир застройщик использовал схемы привлечения средств граждан в обход 214-ФЗ, что усложнило формирование реестра.

«Всего было установлено десять таких схем, в основном злоупотребления касались порядка проведения оплаты договоров участия в долевом строительстве либо регистрации этих договоров в Росреестре. Кроме того, выявлены факты задвоения продаж», — пояснил конкурсный управляющий.

Фото: www.ribri.ru

Драма ухода с рынка СК «Реставрация» уже освещалась порталом ЕРЗ. Напомним, что этот девелопер вел в краевом центре строительство шести многоквартирных домов в ЖК «Фестиваль» (на фото выше) в микрорайоне Солнечный Красноярска, а также четырех МКД в ЖК «Эдельвейс» (на фото ниже) в микрорайоне Студгородок.

Фото: www.fotki.yandex.ru

В начале сентября основателя компании Николая Коваленко (на фото ниже) на посту гендиректора сменил Михаил Лукин. А уже в конце месяца, как информировал портал ЕРЗ, на сайте застройщика появилось обращение к дольщикам, в котором говорилось о «сложной экономической ситуации».

Руководство компании честно сообщило своим дольщикам о проблемах с достройкой и разместило на сайте график встреч с покупателями квартир по каждому строящемуся дому отдельно.

Фото: www.redyarsk.ru

Дольщики были также проинформированы о вмешательстве в ситуацию краевых властей. В частности, отмечалось, что с целью найти пути выхода из сложившейся ситуации была создана рабочая группа под эгидой краевого минстроя с привлечением государственных контролирующих органов.

Осенью на совещании в краевом правительстве приглашенный на него новый генеральный директор компании Михаил Лукин (на фото) сообщил, что строительные работы на проблемных объектах пока продолжаются, но эти объекты находятся в высокой степени готовности: в Солнечном — на 90%, в Студгородке — более чем на 70%.

Фото: www.tvk6.ru

Правда, при этом гендиректор вынужден был признать, что запланированные сроки сдачи домов в вышеперечисленных ЖК (соответственно октябрь и декабрь 2018 года) будут сдвигаться из-за сложного финансового положения, в котором оказалась компания.

Однако из трудной экономической ситуации компании выбраться не удалось, и 5 декабря 2018 года Арбитражный суд Красноярского края объявил ООО СК «Реставрация» банкротом по иску Фонда защиты дольщиков.

Фото: www.versia.ru

Почти одновременно в отношении бывшего директора и единственного учредителя компании Николая Коваленко были возбуждены уголовные дела по ч. 4 ст. 159 УК РФ (мошенничество в особо крупном размере или повлекшее лишение права гражданина на жилое помещение), ст. 200.3 УК РФ (привлечение денежных средств граждан в нарушение требований законодательства об участии в долевом строительстве) и ст. 145.1. УК РФ (невыплата заработной платы).

Сам обвиняемый, которому грозило до 10 лет лишения свободы, к тому времени успел скрыться за границей.

Фото: www.ksonline.ru

Власти Красноярского края высказали намерение принять участие в достройке домов СК «Реставрация» путем выделения дополнительного финансирования и с помощью создания жилищно-строительных кооперативов по каждому недостроенному дому.

Предполагается, что недостающие средства будут выделены Правительством края за счет передачи в аренду на льготных условиях земельных участков инвестору-застройщику, который будет заниматься достройкой домов.

Ожидается, что строительные работы на домах СК «Реставрация» будут продолжены летом нынешнего года.

Между тем, Фонд защиты дольщиков заявил о готовности оказывать безвозмездную правовую помощь всем без исключения дольщикам, пострадавшим от действий красноярского застройщика-банкрота.

Фото: www.webnode.ru

СПРАВКА ЕРЗ: Компания «Реставрация»

Показатели текущего жилищного строительства

Объем остановленный строительством — 91 969 кв. м

Объектов остановленных строительством — 10 (в ЖК «Фестиваль» и ЖК «Эдельвейс»)

Показатели по вводу жилья

Объем ввода жилья в 2017 г. — 45 446 кв. м

Объем ввода жилья в 2018 г. — 0 кв. м

Текущий объем ввода жилья в 2019 г. — 0 кв. м

Рейтинг ЕРЗ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 0 (из 5)

Рейтинг в I кв. 2018 г. — 5 (из 5)

Другие публикации по теме: