Более 45% столичных новостроек в прошлом году не сданы в срок

Как показало исследование «Метриум», в Москве по итогам 2018 года зафиксировано заметное замедление темпов ввода в эксплуатацию жилья массового сегмента.

Фото: www.st.novostroy.ru

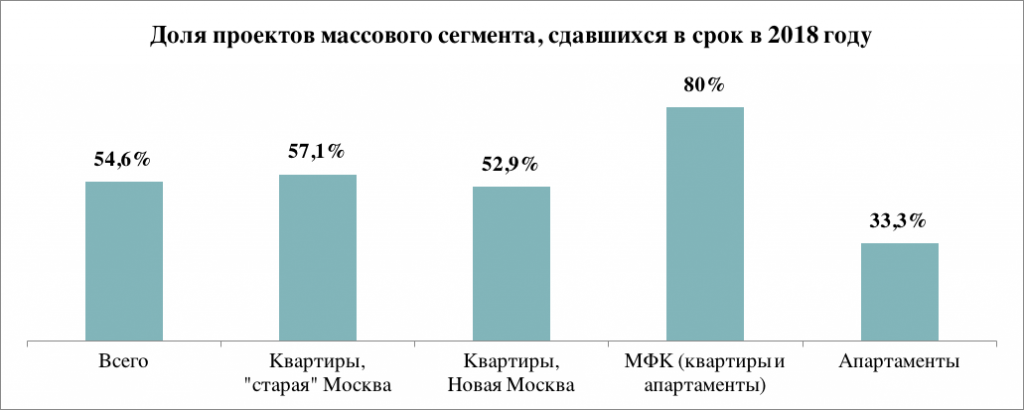

Согласно исследованию компании «Метриум», в минувшем году были частично или полностью сданы в эксплуатацию 36 жилых и апартаментных комплексов, или только 54,6% от изначально заявленных 66 объектов.

По сравнению с 2017 годом показатель заметно ухудшился: годом ранее в срок были сданы 62,5% новостроек эконом- и комфорт-класса.

«Если в 2017 году сдались почти две трети запланированных проектов, то в прошлом году этот показатель снизился почти на восемь процентных пунктов», — обозначила тенденцию управляющий партнер «Метриум» Мария Литинецкая (на фото).

При этом эксперт отметила, что сроки строительства и сдачи соблюдают, в основном, крупные девелоперы, реализующие масштабные проекты, в то время как «объекты точечной застройки от небольших компаний чаще отстают от графика».

Источник: «Метриум»

Что касается географической привязки и типов объектов, то согласно материалам исследования самая высокая степень ответственности была зафиксирована в категории многофункциональных комплексов (МФК) в старых столичных границах. Здесь из каждых пяти проектов были сданы четыре, то есть 80%.

Второе место — у жилых комплексов «старой» Москвы: 57,1% от изначально заявленных к сдаче объектов были сданы в срок (20 из 35 жилых комплексов).

В Новой Москве были сданы частично или полностью 52,9% жилых комплексов с квартирами, а среди новостроек с апартаментами доля введенных проектов составила 33,3%.

Фото: www.snip1.ru

В отдельную категорию исследователи вынесли проекты, которые планировались к вводу в 2018 году, но опоздали всего лишь на несколько недель. Разрешение на ввод в эксплуатацию в этих новостройках датируется январем-февралем 2019 года.

Таких объектов всего пять, или 7,6% от всех изначально заявленных к вводу в прошлом году. В общей статистике они учитываются как несданные в срок, однако к настоящему моменту уже сменили свой статус со «строящихся» на «готовые».

По данным портала ЕРЗ в изначально запланированные застройщиками сроки в Москве в 2018 году было введено 34,8% жилья всех классов.

Напомним, что по данным мэрии Москвы в 2018 году в столице было введено в эксплуатацию 3,5 млн кв. м жилья, что составило почти половину всей введенной за год в строй городской недвижимости.

Источник: shopandmall.ru

Другие публикации по теме:

В Москве в 2018 году было сдано 3,5 млн кв. м жилья

15,8% сдающегося застройщиками жилья имеет перенос срока ввода на 12 месяцев и более

В 2017 году в запланированные сроки введено 45% жилья (графики)