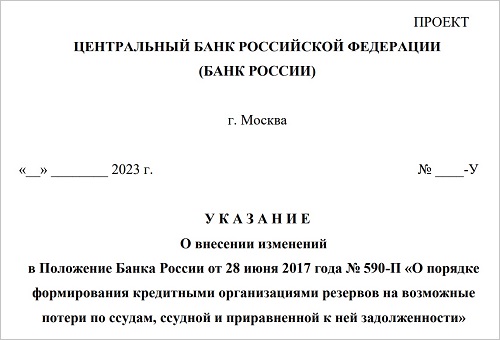

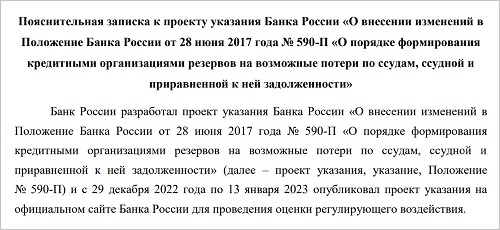

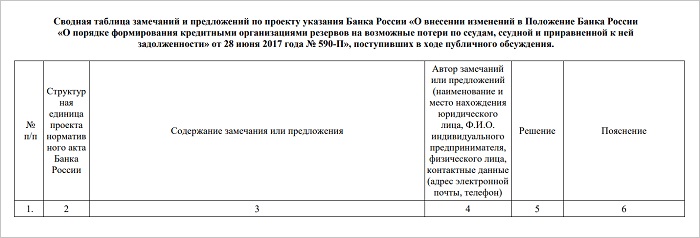

Более оптимистичные, чем ранее, прогнозы Правительства по вводу жилья имеют шанс сбыться

С другой стороны, против них играет падение предпринимательской уверенности внутри отрасли, низкая доступность ипотеки для населения и рост числа долгостроев.

Фото: www.saomos.news

Как ранее сообщал портал ЕРЗ.РФ, в конце минувшей недели на встрече с представителями фракции «Единая Россия» в Госдуме вице-премьер Виталий Мутко (на фото) от имени Правительства заявил, что по итогам этого года планируется построить в РФ 78—80 млн кв. м жилья.

Фото: www.restate.ru

Между тем нескольким днями ранее глава Минстроя Владимир Якушев (на фото ниже) называл цифру около 75 млн кв. м с учетом корректировки в сторону уменьшения (на 13 млн кв. м) соответствующих плановых показателей нацпроекта «Жилье и городская среда».

Фото: www.rg.ru

Как пояснил во вторник «Коммерсант», столь резкое улучшение ожиданий в Кабмине по поводу ввода жилья связано с ускорением жилищного строительства. Если в январе-августе текущего года Росстат отмечал его рост на 7,4% к аналогичному периоду 2018 года, то 2 октября Минстрой констатировал, что в январе-сентябре ввод «разогнался» уже до 7,9%.

Фото: www.юкщит.рф

В противовес позитивным ожиданиям, озвученным зампредом Правительства, издание привело более сдержанные оценки по вводу жилья, исходящие не только от Росстата, но и со стороны отраслевого сообщества, ВШЭ, Банка России и ДОМ.РФ.

Так, индекс предпринимательской уверенности в отрасли, как сообщил портал ЕРЗ.РФ, по итогам III квартала снизился на целых 17%, что почти совпадает с индексом потребительской уверенности населения, упавшим на 15%.

Причиной этому может быть неопределенность будущего ипотеки, делает вывод издание и напоминает со ссылкой на ЦБ, что доступность данного вида кредитования для населения остается низкой, а ставки — высокими. Это в свою очередь обещает слабый спрос на жилье, а значит, ускорение строительства в этом контексте выглядит рискованным.

Фото: www.i.ytimg.com

С другой стороны, по данным ДОМ.РФ долгострои есть в более чем 75 регионах РФ, число их перевалило за 3,2 тыс. (проблемных домов) совокупной площадью 17 млн кв. м, что составляет 20% годового ввода, не без скептицизма отмечает «Коммерсант».

В то же время, по данным экспертов ВШЭ, доля игроков на рынке жилищного строительства, находящихся в предбанкротном состоянии, снизилась по сравнению с началом года с 22% до 19%, а признанные несостоятельными компании часто не уходят с рынка, а вливаются в более крупные и успешные девелоперские структуры.

Если данная тенденция будет усиливаться, остается шанс реализовать улучшенные прогнозы по вводу жилья по итогам 2019 года.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Эксперты ВШЭ: Доля строительных организаций, находящихся в предбанкротном состоянии, снижается

Виталий Мутко: Отрасль успешно перешла на проектное финансирование почти во всех субъектах РФ

По вводу жилья в 2019 году Минстрой нацелен повторить итоги прошлого года — около 75 млн кв. м

Никита Стасишин: Число долгостроев выросло из-за более эффективной методики их выявления

Виталий Мутко: Структуры ДОМ.РФ внесли большой вклад в дело реформирования долевого строительства