Брусника наращивает вывод на рынок новых проектов

Известная российская девелоперская компания обнародовала результаты своей операционной деятельности по итогам III квартала и девяти месяцев 2021 года.

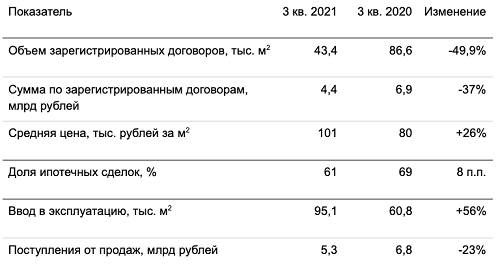

Как видно из таблицы ниже, в масштабах квартала некоторые показатели Брусники (19-е место в ТОП застройщиков РФ) демонстрируют отрицательную годовую динамику.

Источник: Брусника

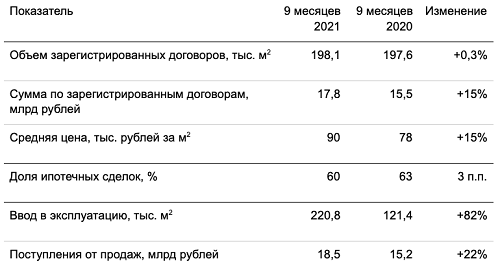

Зато если брать отсчет от начала — налицо значительный рост ключевых показателей по сравнению с январем-сентябрем 2020 года (см. таблицу ниже).

Источник: Брусника

В отчетной документации также указаны главные события и качественные изменения, произошедшие в деятельности компании Брусника в III квартале:

• жюри федеральной премии ТОП ЖК признало Бруснику «Лучшим инновационно-стимулирующим застройщиком России»;

• компания приступила к реализации крупного эко-проекта в Тюмени — ревитализации озера, планируется восстановить его связь с подземными водами для создания качественного пространства в прибрежной зоне;

Фото: www.yandex.ru

• земельный банк компании в Московском регионе пополнился за счет приобретения участка площадью 28 га в Нахабино (г. Красногорск Московской области);

• получено разрешение на ввод третьей очереди ЖК Первый квартал (в г. Видное Московской области), в настоящий момент доля переданных объектов в рамках очереди превышает 80%.

Директор по стратегическим финансам и инвестициям Брусники Андрей Никитин (на фото) отметил, что успешная реализация стратегии компании Брусники в Московском определяется двумя факторами: существенным повышением средних цен во всех регионах присутствия компании и ростом числа новых проектов, выводимых на рынок.

В IV квартале мы намерены существенно нарастить этот показатель, подчеркнул Никитин.

СПРАВКА ЕРЗ.РФ: Брусника

Показатели текущего жилищного строительства

Объем текущего строительства — 608 191 кв. м

Объектов строительства — 49 (в 21 ЖК)

Место в ТОП по РФ — 19-е

Место в ТОП по Новосибирской области — 2-е

Место в ТОП по Ханты-Мансийскому автономному округу — Югра — 2-е

Место в ТОП по Тюменской области — 4-е

Место в ТОП по Курганской области — 6-е

Место в ТОП по Свердловской области — 11-е

Место в ТОП по Московской области — 82-е

Показатели по вводу жилья

Объем ввода жилья в 2020 г. — 187 924 кв. м

Место в ТОП по РФ по вводу жилья в 2020 году — 19-е

Текущий объем ввода жилья в 2021 г. — 178 503 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в IV кв. 2020 г. — 5 (из 5)

Другие публикации по теме:

Брусника построит в Омске по стандарту КРТ целый микрорайон на 300 тыс. кв. м жилья

Брусника: 2020 год стал для нас успешным по всем направлениям