Число ДДУ с использованием счетов эскроу за год увеличилось вдвое

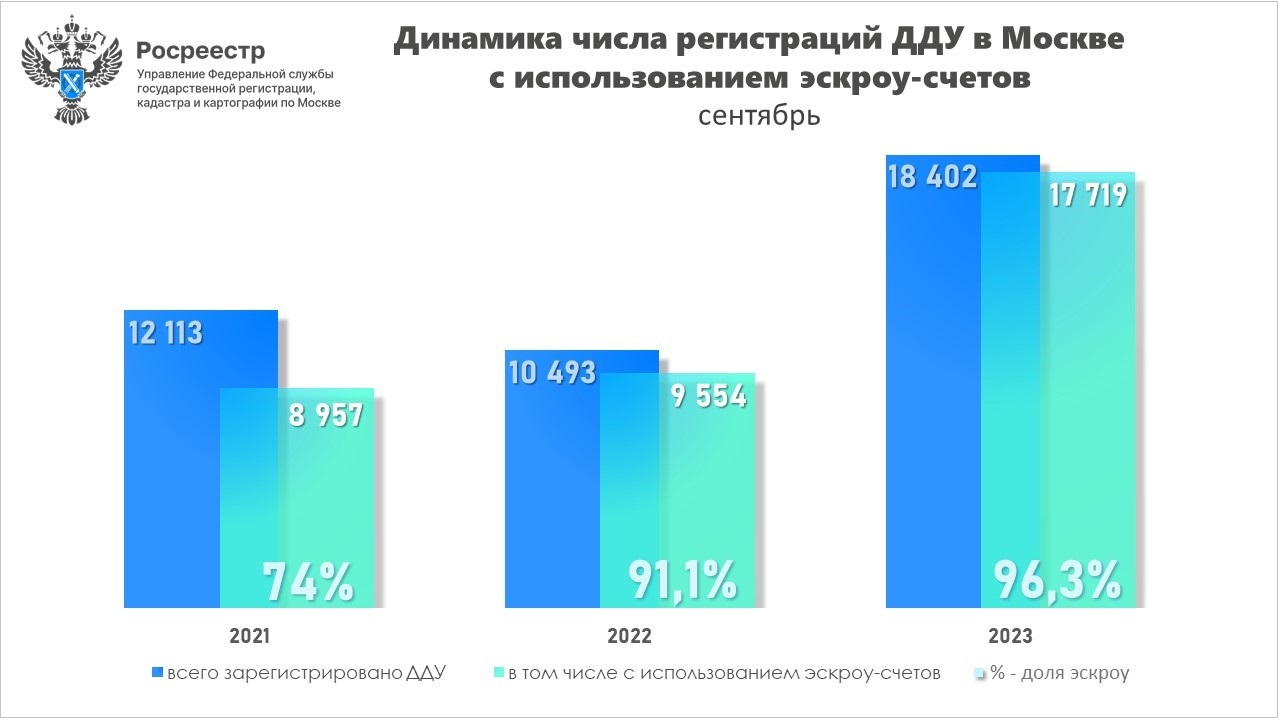

В сентябре 2023 года в Москве зарегистрировано 17 719 договоров долевого участия в строительстве на рынке жилой и нежилой недвижимости с использованием эскроу-счетов. Это новый максимум с начала действия программы проектного финансирования, сообщила пресс-служба Управления Росреестра по Москве.

Фото: © Анна Зеленская / Фотобанк Лори

Рекордной стала и доля договоров долевого участия с использованием счетов эскроу — 96,3% от общего числа зарегистрированных в сентябре ДДУ на рынке новостроек.

Если сравнить показатели сентября с августовскими (15 531 ДДУ с применением эскроу), то рост составил 14,1%, а относительно сентября 2022 года — 85,5%.

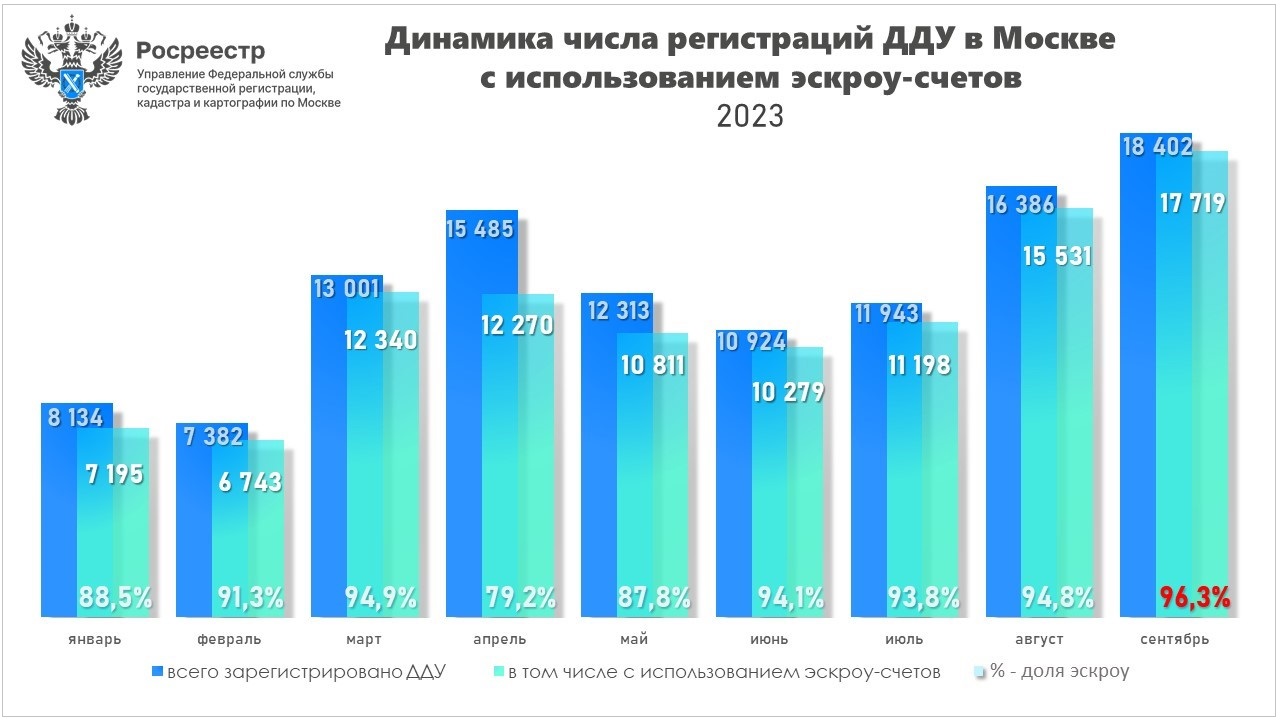

В III квартале 2023 года зарегистрировано 44 448 ДДУ с использованием счетов эскроу.

Этот результат на 33,2% превышает показатель II квартала текущего года (33 360) и на 71,9% (25 864) — результат аналогичного периода 2022 года.

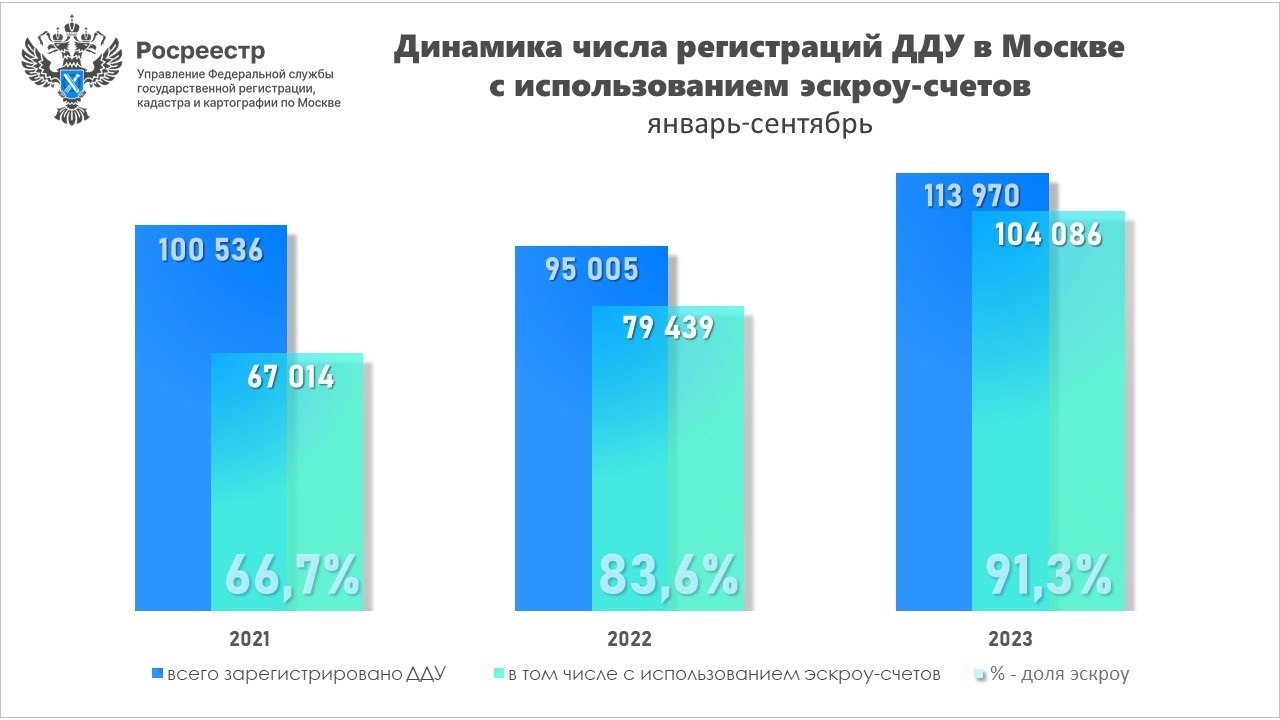

«По итогам девяти месяцев число зарегистрированных Управлением договоров с применением эскроу-счетов впервые перешагнуло отметку в 104 тыс., став максимальным показателем не только для этого периода, но и превзойдя показатель всего 2022 года на 451 договор», — рассказал руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже).

Фото: rosreestr.gov.ru

Всего за январь — сентябрь текущего года зарегистрировано 104 086 ДДУ с использованием счетов эскроу. Это на 31% больше, чем в прошлом году (79 439) и на 55,3% выше результата того же периода 2021 года (67 014).

При этом доля счетов эскроу от общего числа зарегистрированных в столице ДДУ за 9 месяцев впервые составила 91,3%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В сентябре число ипотечных сделок на столичном рынке новостроек выросло вдвое

Банк ДОМ.РФ улучшил условия ипотеки на ИЖС по договорам подряда

Банк ДОМ.РФ: предложение проектного финансирования для застройщиков возросло почти вдвое

По новой схеме долевого строительства москвичи вложили в новостройки около 2 трлн руб.

Эксперты: ажиотажный спрос на московские новостройки не спадает

Эксперты: в сентябре в Московском регионе продажи оказались выше, чем в рекордном марте 2022 года

Банк ДОМ.РФ назвал регионы, лидирующие по количеству открытых счетов эскроу

Четверть всех сделок августа на рынке новостроек столицы оформлены в Новой Москве

Август обогнал рекордный июль на 6,7% по количеству договоров ИЖК

Эксперты: августовские продажи жилья в Московском регионе стали рекордными в этом году

Эксперт Кирилл Холопик: рекорд 2021 года на рынке ДДУ будет побит уже в следующем году

Эксперты: благодаря проектному финансированию проблема обманутых дольщиков уходит в прошлое