Чистая прибыль Банка ДОМ.РФ за год выросла почти на 67%

Кредитное учреждение подвело финансовые итоги за 2022 год по МФСО, с которыми любезно ознакомило редакцию портала ЕРЗ.РФ.

Фото: www.ria.ru

По сообщению пресс-службы Банк ДОМ.РФ, финансовые результаты кредитного учреждения представлены в соответствии с опубликованной обобщенной консолидированной финансовой отчетностью по МФСО за 2022 год.

Они содержат заключение независимого аудитора ООО «ЦАТР — аудиторские услуги».

Источник: Банк ДОМ.РФ

Согласно обнародованным данным, чистые процентные доходы Банка ДОМ.РФ выросли на 75%.

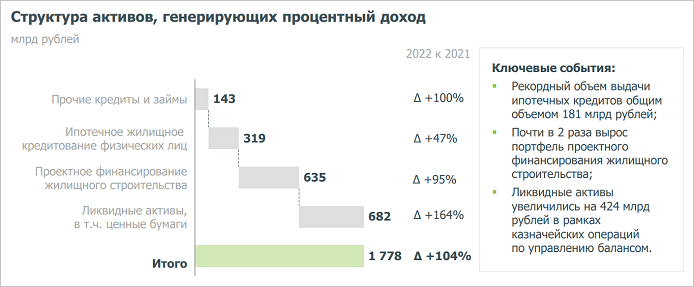

Это обусловлено тем, что средняя величина активов, генерирующих процентный доход, изменилась на 656 млрд руб. (+98% по сравнению с 2021 г.).

Источник: Банк ДОМ.РФ

Созданы резервы под кредитные убытки по долговым финансовым активам на 6 877 млн руб., что связано с ростом среднего значения кредитного портфеля до вычета резерва под кредитные убытки на 39 млрд руб. (+15% по сравнению с предыдущим годом).

Фото: www.domrfbank.ru

Под кредитные убытки по прочим операциям созданы резервы на 4 629 млн руб. Это обусловлено созданием резервов по неиспользованным кредитным линиям по проектному финансированию жилищного строительства.

Чистые комиссионные доходы за 2022 год увеличились на 52% благодаря двукратному росту объема расчетных операций и переводов клиентов.

Источник: Банк ДОМ.РФ

К концу года объем портфеля проектного финансирования в Банке ДОМ.РФ достиг 635 млрд руб. Это на 309 млрд руб., или на 95% больше по сравнению с прошлым годом.

Фото: www.pbs.twimg.com

Рост балансовой стоимости портфеля за 2022 год на 101 млрд руб. (+47%) связан преимущественно с ипотечным жилищным кредитованием физических лиц, пояснили в банке.

Объем сделок секьюритизации ипотечных активов банка в минувшем году составил 52 млрд руб.

Источник: Банк ДОМ.РФ

Рост остатков за 2022 год на 852 млрд руб. (+114% по сравнению с 2021 г.) в наибольшей степени связан с притоком денежных средств на срочные депозиты юридических лиц и финансовых учреждений и счета эскроу физических лиц.

Фото: www.кредит.рф

В общей сумме средств клиентов и средств финансовых учреждений 24% составляет доля денежных средств на счетах эскроу физических и юридических лиц (на 31 декабря 2022 года).

Увеличение балансовой стоимости договорных и условных обязательств на 69% объясняется одобрением новых сделок по проектному финансированию жилищного строительства.

«В быстро меняющихся рыночных условиях прошедшего года Банк ДОМ.РФ был сосредоточен на сохранении динамики развития в сфере жилищного строительства, поддержке клиентов, повышении качества услуг через активное внедрение онлайн-сервисов», — отметил председатель правления Банк ДОМ.РФ Артем Федорко (на фото).

Фото: www.stroikyufy.ru

По его словам, «это позволило в 1,5 раза нарастить портфель ипотечных кредитов и удвоить портфель проектного финансирования».

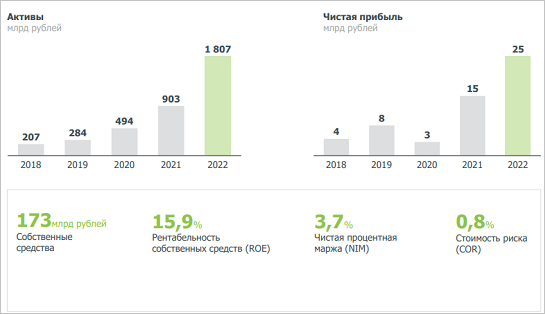

Топ-менеджер компании отметил, что в 2022 году активы Банка выросли вдвое и превысили 1,8 трлн руб., чистая прибыль увеличилась до 24,7 млрд руб., а рентабельность собственных средств превысила 15,9%.

Другие публикации по теме:

Выдача ипотеки от банка ДОМ.РФ выросла втрое

Ипотечный портфель Банка ДОМ.РФ за год вырос на 40%, превысив 300 млрд руб.

Застройщики получили от Банка ДОМ.РФ проектное финансирование для строительства 50 млн кв. м жилья

Чистая прибыль Банка ДОМ.РФ за год выросла более чем в четыре раза — до 7 млрд руб.