Чистая прибыль ДОМ.РФ за год увеличилась в полтора раза

Единый институт развития в жилищной сфере представил финансовые результаты за прошедший год, сообщила пресс-служба госкорпорации.

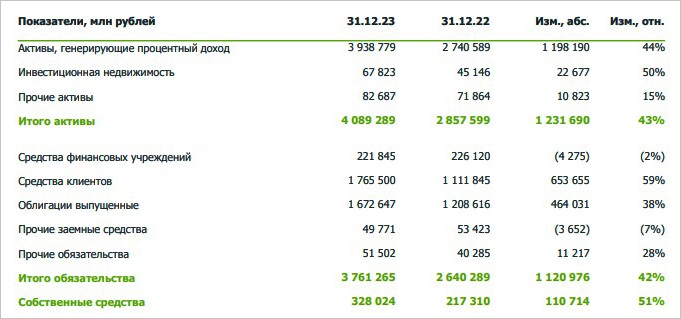

Источник: ДОМ.РФ

В сообщении говорится, что чистая прибыль ДОМ.РФ по международным стандартам финансовой отчетности (МСФО) выросла на 56% по сравнению с результатом 2022 года и достигла 47 млрд руб.

Операционные доходы госкомпании увеличились на 39,3%, до 88,8 млрд руб. Рентабельность капитала составила 17,3%.

Фото предоставлено пресс-службой ДОМ.РФ

«Мы сохраняем фокус на развитии основных направлений деятельности, обеспечивающих финансирование в сфере жилищного строительства, инфраструктурных проектов и комплексного развития территорий, направленных на улучшение качества жизни граждан», — прокомментировал результаты гендиректор ДОМ.РФ Виталий Мутко (на фото).

Источник: ДОМ.РФ

Он также подчеркнул, что активы ДОМ.РФ по итогам года превысили 4 трлн руб. (+43%), и это подтверждает его репутацию как одного из крупнейших финансовых институтов России.

Фото предоставлено пресс-службой компании Брусника

Наибольший вклад в итоговый результат, по мнению Виталия Мутко, внесли рост портфеля проектного финансирования жилищного строительства и запуск проектов доступного арендного жилья, в том числе программы для Дальнего Востока.

Финансовые результаты ДОМ.РФ представил с заключением независимого аудитора «ЦАТР — аудиторские услуги».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Банк ДОМ.РФ: объем сделок с многокомнатным жильем за год вырос более чем на 20%

При поддержке ДОМ.РФ в регионах построено 7,8 млн кв. м жилья

Банк ДОМ.РФ одобрил подрядчикам ИЖС финансирование в объеме более 1 млрд руб.

ДОМ.РФ: на 1 января 2024 года в России строилось почти 2,2 млн квартир площадью 106 млн кв. м

Виталий Мутко: Строительство жилья начало расти за счет нестоличных регионов

ДОМ.РФ: механизм аукционов «за долю» будет распространен на проекты КРТ

В ДОМ.РФ рассказали о субсидировании застройщиков и ставках проектного финансирования в 2024 году

При участии ДОМ.РФ в России с 2021 года ввели более 15 млн кв. м жилья

Эксперты: рейтинг Банка ДОМ.РФ подтвержден, прогноз — «позитивный»