Чтобы накопить на 2-комнатную квартиру в новостройке, средней московской семье потребуется более 9 лет

Эксперты компании «Метриум» вычислили коэффициент доступности столичных новостроек для покупателей со средним доходом.

Фото: www.stroikairemont.com

Как показало исследование, средняя квартира в московской новостройке стала более доступна, чем до кризиса 2014 года, однако в 2016—2017 году в этой тенденции наметился откат.

Для выявления коэффициента доступности новостроек (он показывает, сколько лет понадобится московской семье со средним доходом, чтобы накопить на среднюю по цене квартиру в столичной новостройке в пределах «старой» Москвы), эксперты соотносят чистый доход двух работающих членов семьи с бюджетом покупки такого объекта. Для подсчета применяются официальные показатели Мосгорстата среднедушевого ежемесячного денежного дохода в Москве, а также прожиточный минимум трудоспособного жителя столицы.

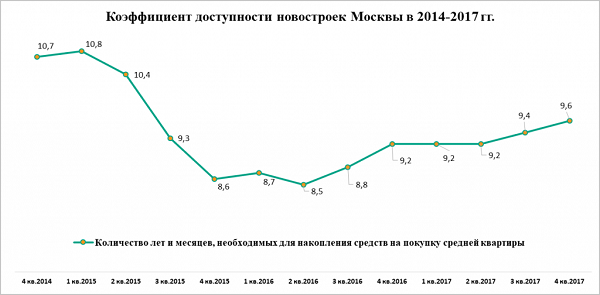

За 2017 год московская семья со средним доходом заработала порядка 905 тыс. руб. (то есть примерно 56 тыс. руб. в месяц на одного человека) за вычетом прожиточного минимума (порядка 18 тыс. руб. в месяц на члена семьи), подсчитали аналитики «Метриум».

Средняя стоимость квартиры комфорт-класса площадью 58,2 кв. м (что сопоставимо с размерами стандартной двухкомнатной квартиры) в пределах «старой» Москвы в IV квартале 2017 года, по данным компании, составила 8,77 млн руб. Разделив стоимость квартиры на годовой доход, эксперты выяснили, что москвичам со средним заработком понадобилось бы 9 лет и 6 месяцев, чтобы при минимально необходимых расходах накопить на обычную квартиру в новостройке.

Источник: «Метриум»

Какова динамика доступности? По сравнению с IV кварталом 2016 года доступность жилья снизилась. Год назад среднегодовой доход был таким же (906 тыс. руб.), но стоимость средней квартиры была ниже (8,36 млн руб.). Соответственно, год назад столичной семье понадобилось бы 9 лет и 2 месяца, чтобы накопить деньги на «двушку».

Впрочем, по сравнению с докризисным периодом квартира в столичной новостройке сегодня остается все же более доступной, отмечают аналитики «Метриум». Так, в IV квартале 2014 года семье со средними доходами (840 тыс. в год) понадобилось бы копить на квартиру в новостройке за 9 млн рублей около 10 лет и 7 месяцев.

«За последние три года доступность квартир в столичных новостройках для москвичей со средним доходом увеличилась, — констатирует управляющий партнер компании «Метриум» Мария Литинецкая (на фото). — Снижение стоимости предложения в период кризиса оказалось более глубоким, чем сокращение реальных доходов потенциальных покупателей. Однако в 2016 году наметился откат: постепенно бюджет покупки начал возрастать, как и расходы населения, при практически неизменных доходах. За 2017 год средний срок накоплений на столичную квартиру вырос на четыре месяца. Данная тенденция связана со стабилизацией ситуации на рынке и ростом спроса при продолжающейся стагнации доходов. Тем не менее, все еще небогатого покупателя мобилизует ипотека».

Однако преувеличивать достижения пока очень рано, полагают авторы исследования. Приобретение нового жилья средней площади по-прежнему практически недоступно жителям столицы со средним доходом. Таким образом, несмотря на рекордные темпы роста спроса на столичные новостройки, в том числе и с привлечением кредита, надо понимать, что потенциал спроса огромный, но он практически не задействован из-за низких доходов и высоких цен, резюмируют эксперты.

Как ранее сообщал портал ЕРЗ, в проекте приказа Минстроя РФ, определяющего среднюю рыночную стоимость 1 кв. м жилья для регионов во II квартале 2018 года, стоимость 1 кв. м жилой площади в Москве изменять не планируется: как и во I квартале, она будет составлять 91 670 руб., что намного выше, чем во всех остальных субъектах РФ, в том числе почти на треть выше, чем в Санкт-Петербурге. Напомним, что данный показатель используется федеральными и региональными органами исполнительной власти для расчета размеров социальных выплат категориям граждан, которым они предоставляются на приобретение (строительство) жилья за счет средств федерального бюджета.

Другие публикации по теме:

Минстрой обнародовал среднюю рыночную стоимость 1 кв. м жилья для регионов

Цена предложений новостроек прибавила за месяц 1,2% (графики)

Покупателям вновь интересен котлован

Средняя цена 1 кв. м новостройки в РФ всегда возвращается к стоимости 15—20 баррелей нефти

Почему цена предложения новостроек ближе к сдаче дома не растет, а, наоборот, снижается

Объем предложений новостроек в Москве увеличился за год на 30%, количество сделок — на 40%