Отмена льготной ипотеки снизила спрос и приостановила рост цен в 2024 году. РБК совместно со специалистами разбирался, перейдет ли перегретый рынок недвижимости к охлаждению в 2025-м, какие факторы в первичном и вторичном сегментах будут влиять на формирование цен.

Фото: © Александр Замараев / Фотобанк Лори

Мнения опрошенных медиахолдингом экспертов таковы:

• в наступившем году рубль продолжит слабеть, а инфляция вряд ли упадет до целевого уровня ЦБ 4%;

• за годы действия льготной ипотеки многие закрыли потребность в новом жилье — вероятно, это ослабит эффект «отложенного спроса» из-за нынешних высоких ставок;

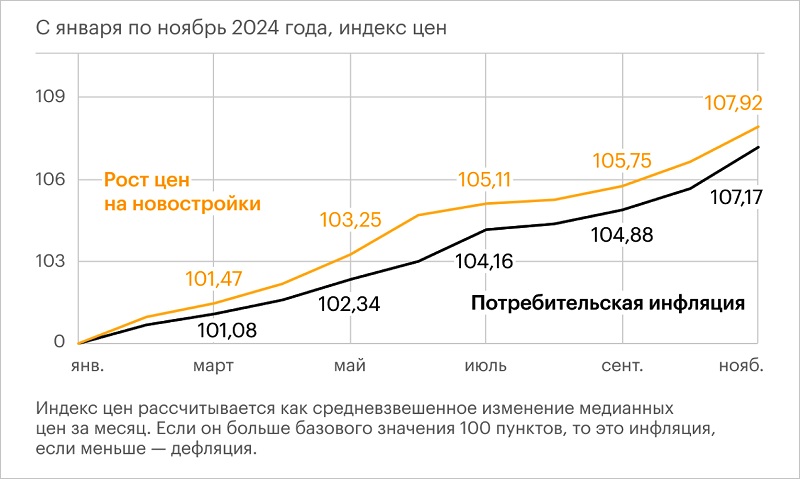

Рост цен на новостройки в России в сравнении с потребительской инфляцией

Источник: ДОМ.РФ

• массового обвала цен на жилье не предвидится, скорее всего, они будут стагнировать;

• огромный объем денег граждан РФ лежит на депозитах под высокие проценты, в случае снижения ставки ЦБ значительная часть этих средств может перетечь на рынок жилья.

Фото: i.miel.ru

Леонид ЛЬВОВИЧ (на фото), руководитель МИЭЛЬ «В Новых Химках»:

— Спросом сегодня пользуются недорогие одно- и двухкомнатные квартиры. Более просторное жилье, которое традиционно приобреталось по ипотеке для семей с детьми, многие пока не могут себе позволить.

Поэтому люди держат деньги на вкладах, ждут снижения ключевой ставки ЦБ и подходящего момента для покупки.

Фото из архива В. Жокова

Владимир ЖОКОВ (на фото), эксперт рынка недвижимости Москвы и независимый консультант в инвестиционной недвижимости:

— Самое сильное влияние на первичный рынок окажут условия по льготным программам, и здесь не исключено, что «Семейная» и IT-ипотека могут быть модернизированы — например, изменены лимиты по ним.

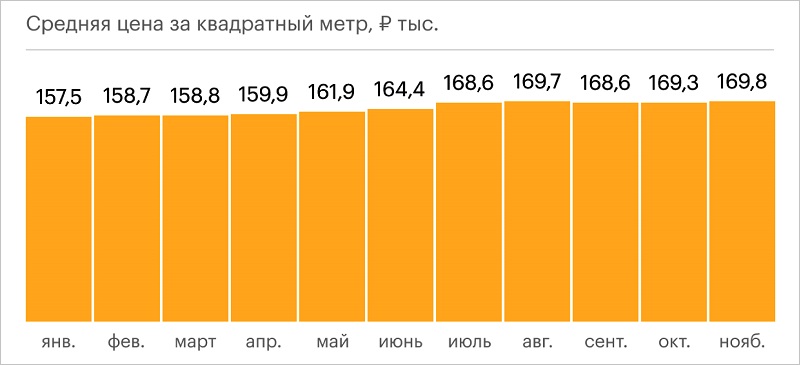

Динамика цен по фактическим сделкам, рынок первичного жилья России

Источники: СберИндекс, Домклик

Если говорить о ценах, то их снижение возможно процентов на десять, большего не позволит финансовая модель, которую девелопер защищал перед банком.

Так что в ближайшее время заградительные ставки по ипотеке и высокая стоимость денег будут удерживать покупателя на депозитах. В результате аренда продолжит дорожать, а сроки экспозиции объектов — увеличиваться.

Фото: NF Group

Наталья САЗОНОВА (на фото), управляющий директор NF Dom:

— Девелоперы вряд ли смогут значительно снизить цены на жилье из-за растущей себестоимости строительства и модели проектного финансирования.

Скидки возможны лишь на неликвидные лоты, последние квартиры в завершенных проектах или в рамках маркетинговых акций.

Важнейшим показателем для рынка является общая распроданность новостроек. Если в 2020 году этот показатель оценивался в 50%, то сегодня — в 44%. При этом объем нового строительства в Москве прибавил 16%.

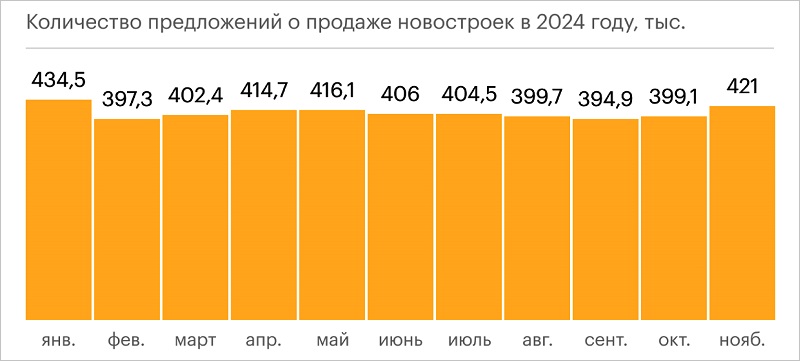

Объем предложения на рынке новостроек

Источники: СберИндекс, Домклик

Поскольку распроданность не растет, а объем строящегося жилья увеличился, то резкого сокращения предложения не сформируется, и ситуация (если не произойдет каких-либо резких потрясений) должна остаться стабильной.

Не стоит ожидать существенных изменений и на вторичном рынке. Из-за высоких ставок по ипотеке на готовые квартиры продавать их становится все сложнее, сроки экспозиции растут.

В связи с этим многие собственники предпочитают отложить продажу, а не снижать цены. Спрос будет пониженным, сделки — редкими: либо за наличные, либо с небольшим займом.

Фото: fa.ru

Александр ЦЫГАНОВ (на фото), завкафедрой ипотечного кредитования Финансового университета при Правительстве РФ:

— Застройщики, по возможности, будут придерживать предложение, чтобы влиять на цены, создавая иллюзию дефицита.

Фото предоставлено пресс-службой Яндекс Недвижимость

Евгений БЕЛОКУРОВ (на фото), коммерческий директор Яндекс Недвижимости:

— Спрос на жилье все еще находится на достаточно высоком уровне. Это обусловлено адресными льготными программами, а также высокой долей проектов бизнес- и элит-классов в городах, где рынок в меньшей степени зависит от льготных программ.

Тем не менее текущий уровень рыночных ипотечных ставок, а также вывод в продажу новых более бюджетных квартир могут привести к плавному снижению цен.

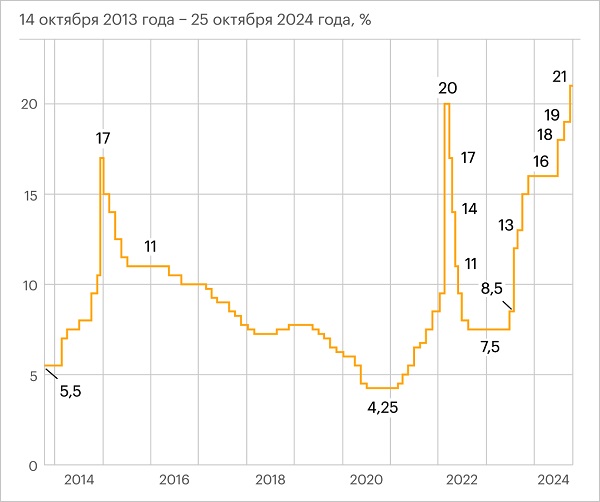

Как меняется ключевая ставка ЦБ

Источник: Банк России

Если регулятор продолжит придерживаться политики таргетирования инфляции, мы, вероятно, увидим снижение ставки ЦБ не ранее второй половины 2025 года.

В этом случае не исключен рост спроса на вторичную недвижимость, поскольку даже при незначительном ее снижении люди начнут переводить деньги с депозитов в «бетон».

Фото: cian.ru

Алексей ПОПОВ (на фото), руководитель Циан.Аналитики:

— Прирост в стоимости новостроек в целом по России в 2025 году может составить 6% — 8% против 11% в 2024-м. Застройщики станут запускать больше скидок, акций, которые будут влиять на ценообразование новинок.

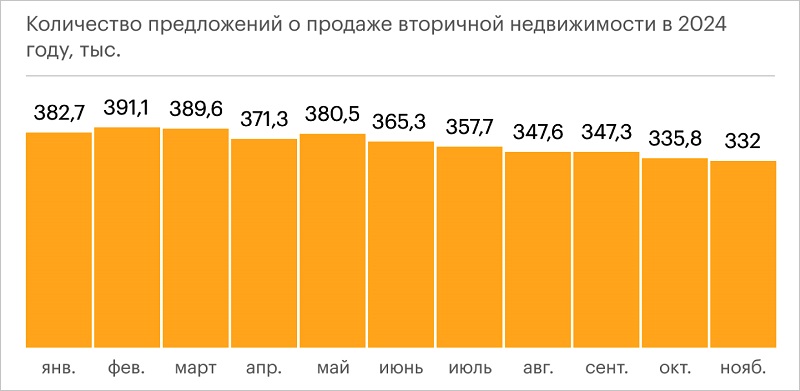

Объем предложения на рынке вторичного жилья России

Источники: СберИндекс, Домклик

Динамика на вторичном рынке, скорее всего, останется околонулевой. Хотя в отдельных локациях, с большой долей недавно сданных новостроек (в том числе в Московском и Петербургском регионах), возможно снижение цен.

Фото предоставлено пресс-службой компании Метриум

Руслан СЫРЦОВ (на фото), управляющий директор компании Метриум:

— Рост стоимости первичного жилья возможен, но ниже уровня инфляции, и только на самые востребованные варианты. Например, квартиры с качественным, но бюджетным ремонтом от флипперов.

Застройщики в массовом сегменте и бизнес-классе продолжат устанавливать крупный дисконт на широкий пул лотов, пока ключевая ставка ЦБ не снизится по крайней мере до 15% — 17%.

В свою очередь, премиальные и элитные новостройки будет дорожать в среднем на 12% — 15% в год.

Фото: smarent.com

Виктор ЗУБИК (на фото), основатель и генеральный директор компании Smarent:

— Для возвращения спроса на ипотеку необходимо снижение ставок до 18% — 19%, но даже при этом условии с учетом большого объема ввода домов существенного роста цен на первичном рынке не произойдет.

Фото: miel.ru

Александр МОСКАТОВ (на фото), управляющий директор МИЭЛЬ «Сущёвский»:

— На ближайшие пару кварталов я бы дал такой прогноз: критичного падения цен не случится, но медленная коррекция вниз нас, скорее всего, ожидает.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: время рекордов для ипотеки прошло, но настоящая кредитная «зима» наступит в 2025 году

Эксперты: в 2025 году выдача ипотеки сократится до 1,0 млн — 1,2 млн кредитов и 3,8 трлн руб. — 4,0 трлн руб.

Эксперты: в 2025 году спрос на первичном рынке снизится на 20% — 25%

Эксперты: о долгосрочном спаде в строительстве говорить рано

Эксперт: в ближайшее время застройщики будут вынуждены сворачивать свой бизнес на рынке многоквартирного жилья

Эксперты: грозит ли банкротство московским девелоперам жилья

Эксперты: в нынешних условиях повышение или сохранение ключевой ставки ЦБ не имеет существенного значения для рынка недвижимости

Минфин: рынок жилья практически полностью живет за счет госдотаций на льготную ипотеку

Прогнозы экспертов на 2025 год и советы покупателям квартир в новостройках

Эксперты: в следующем году выдача ипотеки упадет до уровня пятилетней давности, периода пандемии ковида