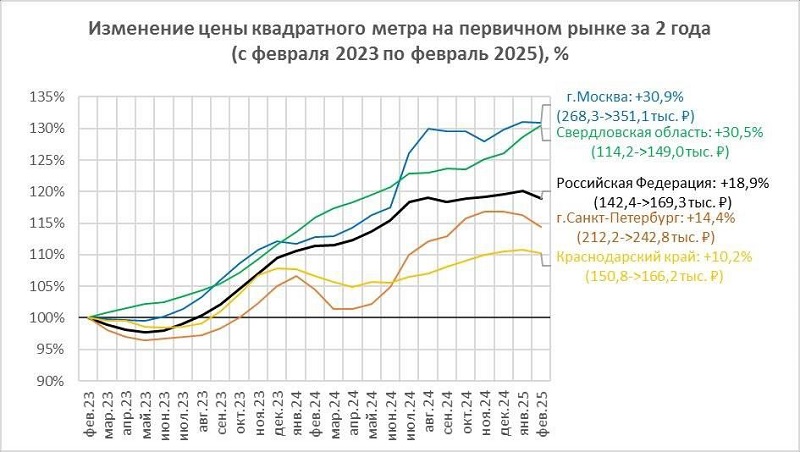

Затраты девелоперов на строительство многоквартирных домов (МКД) растут гораздо быстрее, чем цена квадратных метров для покупателей. В среднем удорожание проектов, строительство которых начато в 2023 году, к февралю 2025-го составило 10%. Стоимость только строительно-монтажных работ (СМР) за тот же период увеличилась более чем на 20%. Такие данные в ходе онлайн-дискуссии «ЕРЗ-тренды» представили ведущие застройщики России.

Фото: © Сергеев Валерий / Фото банк Лори

Представители ДК Прогресс, Группы Голос, РКС Девелопмент и ГК Атмосфера отметили падение маржинальности девелоперских проектов в 3 раза по сравнению с 2022 годом.

При этом с учетом всех затрат, включая земельные участки, проектное финансирование и административные расходы, общий рост себестоимости новых проектов прогнозируется на уровне 50% — 80%.

Фото: пресс-служба ЕРЗ.РФ

Кирилл ХОЛОПИК (на фото), руководитель ЕРЗ.РФ:

— По проектам, начатым в марте 2023 года, средневзвешенные цены продаж новостроек увеличились максимум на 10%, а себестоимость только по СМР выросла более чем на 20%.

Источник: ЕРЗ.РФ

Темпы роста себестоимости СМР обгоняют темпы роста цен не менее чем в два раза. И это без учета динамики роста затрат на покупку земли, банковское сопровождение, инженерную и социальную инфраструктуры, заработные платы управленческого персонала, где за два года наблюдается рост от 50% до 250%.

Фото: пресс-служба ЕРЗ.РФ

Татьяна ЗЛОБИНА (на фото), первый заместитель вице-президента по контролю, аналитике и финансам ДК Прогресс (Астраханская область):

— Сравнительный анализ себестоимости ДК Прогресс в Астрахани показал, что затраты заказчика выросли на 120%. В эту статью входят расходы административно-управленческого персонала, офисные затраты, обучение и командировки. Расходы на земельные участки увеличились на 100%, а стоимость кредита выросла в 2,5 раза. В итоге суммарный рост себестоимости с 2023-го по 2025 год достиг 81%.

Удорожание основных видов работ с учетом материалов зависит от региона. Например, в Астрахани оно составило 50%, в Екатеринбурге — 40%.

Фото: пресс-служба ЕРЗ.РФ

Антон АМЕЛИН (на фото), директор по девелопменту Группы Голос (Челябинская область):

— На примере текущего проекта с циклом строительства 2,5 года мы видим, что в 2024 году себестоимость квадратного метра продаваемой площади выросла на 16,8% относительно 2023-го. В первом квартале 2025 года показатель изменился незначительно, что достаточно неплохой результат на фоне турбулентности стоимости материалов.

За весь период строительства по статье «СМР/благоустройство» объект подорожал на 17% относительно начальной сметы. Однако если бы мы начинали аналогичный проект в первом квартале 2025-го, то динамика удорожания составила бы уже 33% к 2023 году.

По нашим оценкам, себестоимость СМР в комфорт-классе с 2023 года выросла на 33% — 45%. С учетом проектного финансирования и коммерческих расходов общее удорожание достигает 50% — 60% для новых проектов, стартующих в условиях падения темпов продаж после отмены льготной ипотеки и повышения ключевой ставки ЦБ.

Фото: пресс-служба ЕРЗ.РФ

Сергей КЛЕПИКОВ (на фото), генеральный директор ГК Атмосфера (Кемеровская область):

— В Кемерово мы наблюдаем следующую динамику: для дома, строительство которого началось в первом квартале 2023 года и завершилось в январе 2025 года, стоимость квартир увеличилась примерно на 15%, при этом себестоимость выросла на 23%.

При сравнении проектов начала 2023 года и второго квартала 2025 года разница более существенна: цены на квартиры выросли на 22%, а полная себестоимость строительства без учета банковских процентов — на 46%. С учетом кредитных расходов рост достигает 65%.

В такой ситуации девелоперы будут вынуждены повышать цены на жилье.

Фото: пресс-служба ЕРЗ.РФ

Алина ЩЕГОЛЕВА (на фото), руководитель отдела ценообразования в строительстве ГК РКС Девелопмент (Москва):

— Наша компания с 2020 года ведет мониторинг стоимости основных строительных материалов в сегменте «комфорт». По многим позициям наблюдается существенный рост, а по некоторым — тотальное удорожание.

Главным фактором увеличения себестоимости стал рост стоимости рабочей силы и механизации. За 2023—2024 годы затраты на оплату труда увеличились на 46%, что добавило 23% к общей себестоимости проектов. В результате индекс изменения строительной себестоимости за этот период составил 33%.

Фото: пресс-служба ЕРЗ.РФ

Владимир СВЯТЫЙ (на фото), вице-президент по контролю, аналитике и финансам ДК Прогресс (Астраханская область):

— Среднегодовой рост зарплат персонала составляет около 40%. В условиях активного «хантинга» на рынке компании вынуждены не только повышать оклады, но и внедрять дополнительные преимущества: ДМС, спортивные программы и другие опции для формирования и удержания сильного штата.

В результате с 2023 по 2025 год эти затраты увеличились практически вдвое — на 120%.

Напомним, что онлайн-дискуссия «ЕРЗ-тренды в девелопменте» проходит еженедельно.

Ведущие эксперты рынка недвижимости обсуждают актуальные тенденции и делятся свежими аналитическими данными.

Реклама. ООО "Институт развития строительной отрасли". ИНН: 7706784790

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЕРЗ-тренды 27 марта в 10.00: анализируем динамику себестоимости многоквартирного строительства за 2023—2024 годы

Критический уровень нераспроданности и снижение остатков на счетах эскроу: эксперты проанализировали проектное финансирование строительства

ЕРЗ-тренды 20 марта в 10.00: разбираем новый аналитический обзор ЦБ о проектном финансировании

Балконы, качество воды и репутация застройщика: эксперты назвали самые востребованные потребительские качества новостроек

ЕРЗ-тренды 6 марта в 10.00: востребованные потребительские качества новостроек

От квизов к чат-лендингам: эксперты выявили ключевые тренды лидогенерации для застройщиков

ЕРЗ-тренды 27 февраля в 10.00: каналы лидогенерации для застройщиков

Рассрочка вместо ипотеки: в ходе онлайн-дискуссии ЕРЗ-тренды эксперты обсудили трансформацию рынка новостроек

ЕРЗ-тренды 13 февраля в 10.00: рассрочки от застройщика

ЕРЗ-тренды: помогут ли предпринимаемые властями меры поднять продажи новостроек после январского спада

Как застройщики используют рассрочку: исследование ДОМ.РФ, ЕРЗ.РФ и KOROL MEDIA

ЕРЗ-тренды 30 января в 10.00: «Генподрядчик девелопера: сторонний или инхаус»