Девелоперы рассказали, насколько выросла себестоимость новых проектов за последние месяцы

В эфире «ВСЁ О СТРОЙКЕ» топ-менеджеры застройщиков озвучили данные компаний по росту расходов на стройку и поделились опытом оптимизации себестоимости.

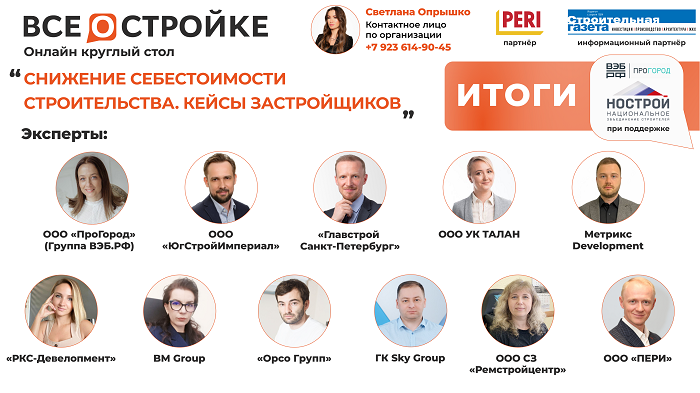

«ВСЁ О СТРОЙКЕ» — это проект, в котором крупнейшие застройщики страны, банки и органы власти каждый четверг обсуждают актуальные вопросы отрасли. Очередной круглый стол при поддержке Национального объединения строителей (НОСТРОЙ) и «ПроГород» (Группа ВЭБ.РФ) прошел 5 мая, тема нового выпуска — «Снижение себестоимости строительства. Кейсы застройщиков».

В рамках эфира представители ведущих российских застройщиков рассказали о росте стоимости стройматериалов и оборудования и озвучили приемы, которые помогают им справиться с новыми вызовами рынка.

Экспертами выпуска стали:

Анна Краснова, руководитель проектного управления Девелопмент ООО «ПроГород» (Группа ВЭБ.РФ);

Максим Инюшев, заместитель финансового директора «ООО «ЮгСтройИмпериал»;

Дмитрий Калинин, директор проекта «Северная долина» (Главстрой Санкт-Петербург»);

Татьяна Вьюжанина, заместитель генерального директора по проектированию ООО «УК Талан»;

Ильдар Мусин, директор по строительству Метрикс Development;

Елена Бакаржеева, руководитель управления по ценообразованию в строительстве РКС-Девелопмент;

Нарина Анфилатова, директор по экономике и финансам девелоперской компании BM Group;

Михаил Бесфамильный, директор и собственник Орсо Групп;

Артем Оводов, заместитель генерального директора по экономике и финансам компании SKY Group;

Анна Мальцева, главный бухгалтер ООО СЗ «Ремстройцентр»;

Владимир Мясников, руководитель региона Москва и МО в бизнесе «Строительство» ООО «ПЕРИ».

Эфир провела директор проекта Светлана Опрышко (на фото).

Себестоимость объектов недвижимости зависит от стадии, на которой находится строительство проекта. По словам Анны Красновой (на фото), в проектах высокой степени готовности ООО «ПроГород» (Группа ВЭБ.РФ) отмечает рост себестоимости на 10—15%.

«Поскольку большая часть материалов была законтрактована и авансирована в предыдущие периоды, рост сказался на таких объектах в меньшей степени, — отметила Краснова. — Наши новые проекты рассчитаны с учетом удорожания стройки на 40%», — добавила она.

В настоящее время компания ожидает, когда спадет ажиотаж, чтобы рассмотреть новые предложения от генподрядчиков.

Максим Инюшев (на фото) рассказал, какие показатели актуальны для «ЮгСтройИмпериал».

«В текущих проектах отмечается рост себестоимости в среднем на 10%, — отметил Инюшев. — Новые проекты в сегодняшних условиях мы пока не просчитывали — взяли паузу, чтобы оценить, какие ценовые предпосылки следует заложить в финансовую модель».

В компании Главстрой Санкт-Петербург действуют иначе: уже сейчас здесь прогнозируют стоимость будущих проектов, сообщил Дмитрий Калинин (на фото).

«Мы проводим стресс-тесты для домов, которые находятся на стадии проектирования, и закладываем рост себестоимости на уровне 50%», — сказал эксперт.

Особенно застройщика из Санкт-Петербурга беспокоит вопрос поставок оборудования для системы «умный дом», которую девелопер активно внедрял в своих новостройках.

Проблем транспортировки коснулись ООО «УК Талан» Татьяна Вьюжанина (на фото), рассказав о перебоях уже оплаченных поставок.

«Ряд позиций мы оплатили, но они “застряли” в Европе, Японии и Китае, — поделилась кейсом Вьюжанина. — Во многих случаях продукция либо не отпускается, либо ее невозможно отправить из-за логистических цепочек», — пояснила топ-менеджер.

Вместо ожидания опаздывающих поставок застройщик заменяет материалы альтернативными вариантами, предпочитая соблюдать сроки строительства и не рисковать репутацией из-за задержек, проинформировала Вьюжанина.

Аналитический отчет Метрикс Development представил Ильдар Мусин (на фото). По данным компании, цены на некоторые статьи затрат изменились следующим образом:

• Электрические сети — рост на 23—25%;

• Отделочные работы — рост по штукатурке и стяжке на 12% и 5% соответственно;

• Кирпич — рост на 44%;

• Газоблок — рост на 80%.

«Для снижения себестоимости мы проводим мониторинг материалов российского и китайского производства, снижаем общехозяйственные затраты и оптимизируем проектные решения», — перечислил основные действия девелопера Мусин.

Елена Бакаржеева (на фото) подтвердила рост всех основных статей расходов на строительство, представив свое видение ситуации.

«В старую себестоимость вписаться будет невозможно, стоит принять этот факт, — заявила Бакаржеева. — Сейчас мы говорим не о снижении себестоимости, а о контроле и поиске альтернатив», — уточнила она.

Больше всего в структуре расходов на строительство в РКС-Девелопмент выросли инженерные сети, сообщила Бакаржеева. Сейчас, по ее словам, застройщик ищет альтернативы в виде новых поставщиков и производителей.

Коммуникация с постоянными партнерами — еще один метод снижения себестоимости, который использует компания BM Group. Подробнее об этом подходе рассказала Нарина Анфилатова (на фото).

«У нас есть постоянные партнеры, которых мы мотивируем сдерживать цены долгосрочным сотрудничеством. В частности, сейчас у нас в проработке находятся 6 новых объектов, и они гарантируют крупные объемы закупок», — пояснила специалист.

Кроме того, в одном из проектов девелопер протестировал сотрудничество с альтернативным производителем уличного освещения. В результате удалось не только получить более реалистичные цены, но и улучшить качество проектируемой территории.

Прогнозом об изменении цен в ближайшие месяцы поделился Михаил Бесфамильный (на фото).

«После резкого удорожания ряд строительных материалов откатывается в цене назад, — отметил он. — К старым ценам мы не вернемся, но предполагаю, что повышение отыграется на 50%», — дал прогноз специалист.

В SKY Group будут по-новому оценивать проекты, сообщил Артем Оводов (на фото). Теперь особое внимание уделяется капиталоемкости проекта, уточнил он.

«Проект с капиталоемкостью до одного миллиарда рублей, перспективной локацией и допустимой конкуренцией будет взят в работу», — привел пример эксперт.

В более капиталоемких проектах девелопер планирует проводить оптимизацию производственной себестоимости. Другой возможный путь — переориентирование в более высокий класс жилья с целью получить проект с высокой маржинальностью.

По словам Владимира Мясникова (на фото), сэкономить застройщику поможет аренда опалубки. Такую услугу предлагает ООО «ПЕРИ».

«Арендовать выгодно, если у застройщика есть нетиповые конструкции или он планирует пользоваться опалубкой более 6 месяцев — в этом случае мы предоставляем скидку», — пояснил Мясников.

С предложением по улучшению работы банков в условиях роста себестоимости выступила Анна Мальцева (на фото).

«Банкам стоит предусмотреть штатную модель, которая позволит перекредитовывать застройщика при сохранении рентабельности», — конкретизировала она.

В целом все спикеры сошлись во мнении, что ухудшение качества строительства для сокращения расходов — неподходящее решение для девелопера. Ни один из застройщиков не планирует экономить на своем продукте и отказываться от привычного уровня материалов и оборудования.

Полную запись эфира можно посмотреть по ссылке. Партнер выпуска — ООО «ПЕРИ». Информационный партнер проекта — «Строительная газета».

Следующий эфир «ВСЁ О СТРОЙКЕ» будет посвящен импортозамещению в строительстве, он пройдет 12 мая в 11:00 (по МСК). Зарегистрироваться на круглый стол можно бесплатно на сайте проекта.

Другие публикации по теме:

Эксперты поделились на GMKTalks прогнозами и способами борьбы с кризисом