Динамика ставки ипотеки по ДДУ к концу 2020 года: опрос застройщиков

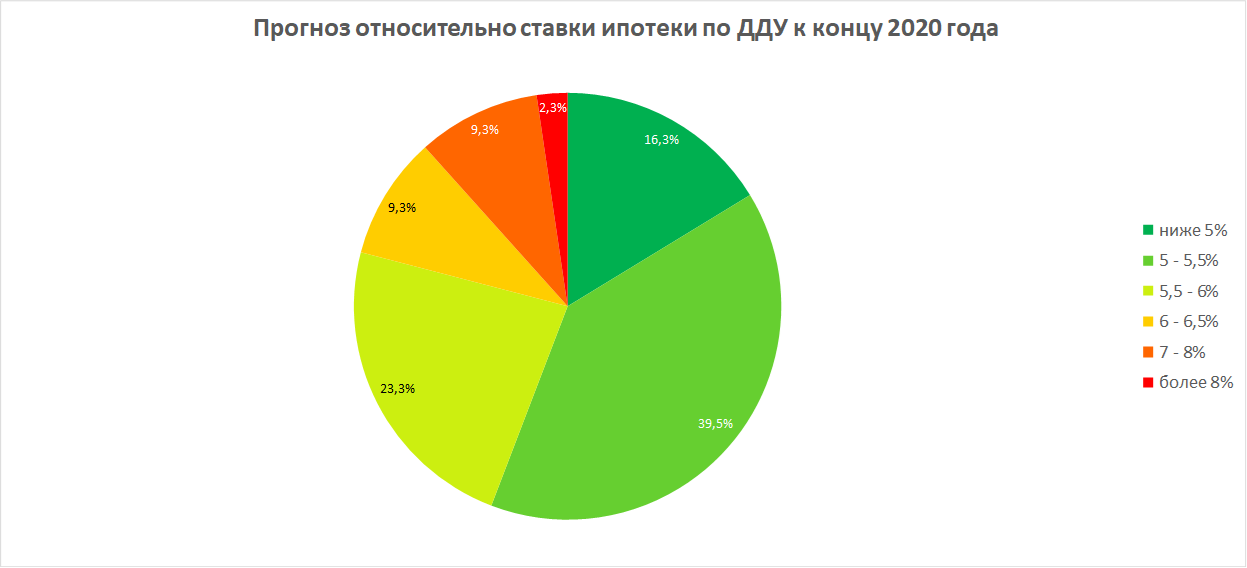

Портал ЕРЗ.РФ провел опрос читателей на тему прогноза ставки ипотеки по ДДУ к концу 2020 года. Большинство респондентов видит ее в пределах 5,0%—5,5%.

Фото: avatars.mds.yandex.net

Как ранее информировал ЕРЗ.РФ, по данным Банка России по итогам мая ставка ипотеки по ДДУ впервые опустилась ниже 6%. Портал провел опрос читателей на тему прогноза ставки ипотеки по ДДУ к концу 2020 года. Его результаты таковы.

Источник: ЕРЗ.РФ

Доля участников опроса, которая считает, что ставка упадет ниже 5,0%, составила 16,3%. По мнению наибольшего количества опрошенных (39,5%), ставка упадет до уровня 5,0%— 5,5%. 23,3% участников опроса полагают, что ставка составит 5,5%—6%.

Большинство (55,8%) участников опроса считают, что ставка ипотеки для новостроек к концу 2020 года будет меньше 5,5% годовых. Из них, 39,5% предсказывают ставку ипотеки в диапазоне 5,0-5,5%, а 16,3% участников опроса полагают что ставка вообще опустится ниже 5%.

Прогноз читателей портала ЕРЗ существенно лучше планов Правительства РФ. Напомним, что согласно Паспорту Национального проекта «Жилье и городская среда» средняя ставка ипотеки в 2020 году должна составить 8,7%, в 2021-м — 8,5%, в 2024 году — 7,9% годовых.

Отметим, что среди читателей портала ЕРЗ только 2,3% респондентов прогнозируют к концу года ставки ипотеки на новостройки на уровне более 8%.

Фото: www.brodv.ru

Напомним, что 24 июля совет директоров Банка России на своем заседании принял решение уменьшить ключевую ставку на 0,25 п.п.

Опрос застройщиков, проведенный порталом ЕРЗ.РФ накануне, показал, что снижение ключевой ставки — хорошая новость для отрасли. Повышение доступности ипотеки и снижение ставок проектного финансирования, по мнению экспертов, может не только восстановить спрос на новостройки до «предкоронавирусных» показателей, но и вывести его на новый уровень.

«По нашей оценке, потенциал снижения ключевой ставки в текущих условиях практически исчерпан, — полагает руководитель аналитического центра ДОМ.РФ Михаил Гольдберг. — Ставка уже находится на исторических минимумах, что обеспечивает рекордно низкие ставки по ипотеке. Средняя ставка предложения по кредитам на рыночных условиях на новостройки по состоянию на 24 июля составляют 8,16%, на готовое жилье — 8,41%. Еще год назад ставки по ипотеке составляли не менее 10-10,5%», — напоминает эксперт.

По оценке ДОМ.РФ, средняя ставка по ипотеке в 2020 г. составит 7,5—7,8%. Это позволит населению реализовать отложенный спрос на ипотечные кредиты. В результате в 2020 г. будет выдано около 1,2 млн кредитов на общую сумму до 3 трлн руб., что соответствует уровню 2019 года.

Другие публикации по теме:

ЦБ снизил ключевую ставку до 4,25% годовых (график)

Марат Хуснуллин: К ноябрю станет ясно, будем ли продлевать льготную ипотеку под 6,5% годовых

Застройщики: самой эффективной мерой поддержки отрасли стала программа льготной ипотеки

Эксперты: Из-за смягчений условий ипотеки на рынок жилья хлынут инвесторы

Ставка ипотеки для долевого строительства впервые упала ниже 6% (графики)

Ставка ипотеки для долевого строительства в апреле упала ниже 7% (графики)