Для сокращения непригодного для проживания жилищного фонда необходимо 507,16 млрд руб.

На сайте Минстроя России опубликован паспорт федерального проекта «Обеспечение устойчивого сокращения непригодного для проживания жилищного фонда».

Фото: www.msk.mosreg.ru

Напомним, что Минстроем России во исполнение Указа Президента РФ от 07.05.2018 №204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» был утвержден паспорт национального проекта «Жильё и городская среда», включающий в себя четыре федеральных проекта:

• «Ипотека»;

• «Жильё»;

• «Формирование комфортной городской среды»;

• «Обеспечение устойчивого сокращения непригодного для проживания жилищного фонда».

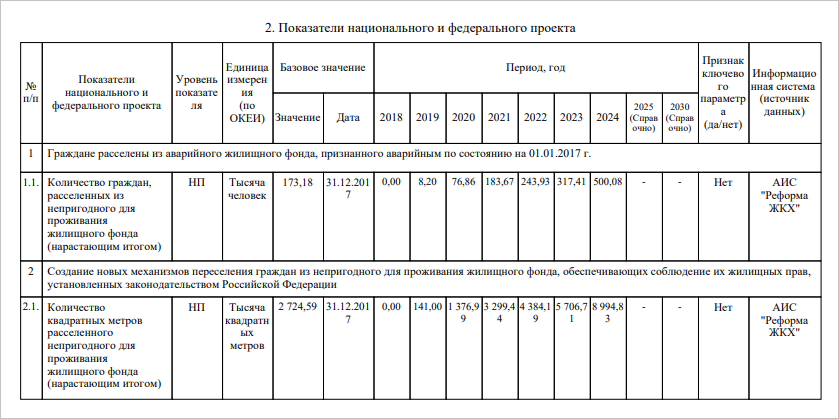

Всего суммарно планируется переселение 0,5 млн граждан из 8,99 млн кв. м аварийного жилищного фонда.

Согласно опубликованному паспорту федерального проекта, под устойчивым сокращением непригодного для проживания жилищного фонда понимается достижение в отчетном периоде объема расселения не менее 50% аварийного жилья.

Мероприятия по переселению граждан осуществляются на территории всех субъектов РФ, в которых имеется аварийный жилищный фонд (82 региона, за исключением г. Москвы, где аварийный жилфонд отсутствует, а также городов федерального значения Санкт-Петербург и Севастополь, расселяющих аварийный жилищный фонд за счет собственных средств).

Фото: www.news.sarbc.ru

Минстроем России совместно с Фондом ЖКХ были рассчитаны минимально необходимые для достижения показателей проекта объемы финансирования: всего 507,16 млрд руб., в том числе из федерального бюджета — 431,94 млрд руб., из региональных бюджетов — 67,84 млрд руб., внебюджетные источники — 7,39 млрд руб.

На сайте Фонда ЖКХ в разделе «Расселение аварийного жилья» представлены сведения о реализации программ переселения граждан из аварийного жилищного фонда в субъектах РФ.

В соответствии с информационным бюллетенем Фонда ЖКХ всего на 01.05.2021 одобрено финансирование на общую сумму 181,95 млрд. руб. для переселения 293 866 человек из жилых помещений общей площадью 4,81 млн кв. м.

Фото: www.gazeta.ru

24.05.2021 Фондом ЖКХ в соответствии с представленными Чеченской Республикой, Камчатским краем, Калужской, Липецкой, Новгородской, Свердловской, Самарской, Саратовской и Челябинской областями реестрами контрактов на приобретение квартир для переселения граждан из аварийного жилья одобрено перечисление 2,12 млрд. руб.

Для ускоренной реализации программ переселения (до конца 2023 года) на отчетную дату госкорпорацией одобрены заявки 15 субъектов РФ на общую сумму 17,88 млрд. руб. На реализацию программ в субъекты РФ перечислено 92,57 млрд. руб.

Другие публикации по теме:

Сведения об аварийном жилье внесут в ЕГРН

Утверждена методика расчета показателей для нацпроекта «Жилье и городская среда»

Какие законы подписал Президент в последний день апреля

Минстрой получил полномочия по ведению ГИС ЖКХ

Комфортная городская среда — в каждом третьем российском городе

В России появится Фонд развития территорий

Для чего создаются электронные реестры аварийных домов

К решению вопросов развития городской среды будут привлекать граждан

Общие собрания собственников можно провести на портале госуслуг

Подписан закон о назначении временной УК многоквартирного дома: комментарий эксперта

Требования к управляющим компаниям МКД предлагают ужесточить

Покупателей новостроек на 5 лет освободят от взносов на капремонт