Дольщики «Царицыно» получили право требовать выплаты страхового возмещения

5 апреля в отношении крупнейшего (после СУ-155) российского застройщика-банкрота ОАО «МКХ» введено конкурсное производство. Теперь дольщики самого большого долевого долгостроя России и Москвы по закону могут претендовать на выплаты страховых возмещений. Но для начала надо понять, какие страховщики обеспечивают ответственность застройщика по ДДУ.

Фото: www.sotsproekt-ryazan.ru

Из одной стадии — в другую

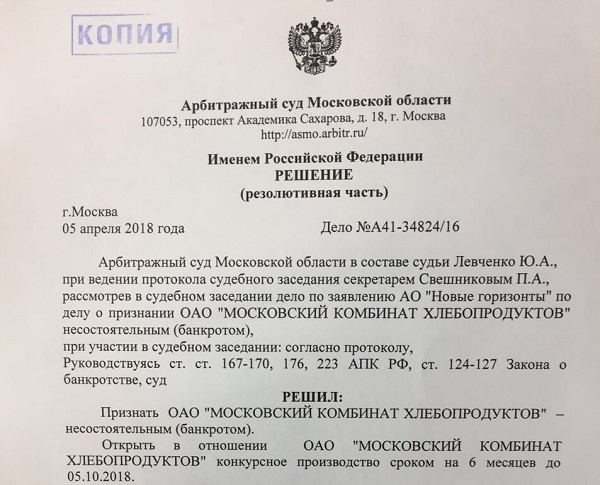

Арбитражный суд Московской области признал банкротом застройщика столичного жилого комплекса «Царицыно» — ОАО «Московский комбинат хлебопродуктов» (МКХ).

«Признать ОАО "Московский комбинат хлебопродуктов" — несостоятельным (банкротом). Открыть в отношении ОАО "Московский комбинат хлебопродуктов" конкурсное производство сроком на шесть месяцев до 05.10.2018», — говорится в резолютивной части решения суда. Таким образом, процедуру наблюдения, которую, как сообщалось ранее, в октябре 2017 года ввел в отношении АО «МКХ» тот же Арбитражный суд Московской области, сменило конкурсное производство — то есть стадия реального банкротства организации.

Фото: www.bankrotstvozast.ru

ЕРЗ неоднократно рассказывал о судьбе этого многострадального жилого комплекса и его дольщиков. ЖК «Царицыно» является самым крупным проблемным объектом долевого строительства России. По данным ЕРЗ в его состав входят 15 домов, состоящих из 5 052 квартир, 2 192 апартаментов, совокупная площадь которых составляет 362 373 кв. м.

Напомним, что строительство ЖК «Царицыно» (6-я Радиальная улица, 7) началось в 2006 году. Застройщик — ОАО «МКХ» — должен был сдать комплекс в 2012 году. За время реализации проекта МКХ заключил 4 017 договоров долевого участия, при этом по 3 265 ДДУ обязательства не исполнены.

В начале 2017 года в отношении владельца МКХ Игоря Пинкевича возбуждено уголовное дело о мошенничестве, в настоящее время он находится под стражей. Как заявляли в мэрии Москвы и в Москомстройинвесте, несмотря на все обещания Пинкевича передать объект другому застройщику, на которого укажет город, он был не заинтересован в завершении строительства объекта и пытался затянуть судебный процесс по конкурсному производству.

По решению столичного руководства достройкой ЖК «Царицыно» займется город в лице принадлежащей властям Москвы компании «Мосотделстрой №1».

Фото: www.sobyanin.ru

Страховой случай наступил: на что могут рассчитывать дольщики

Как отмечал портал ЕРЗ, введение в отношении застройщика ЖК «Царицыно» конкурсного производства автоматически означает наступление страхового случая. А значит, часть дольщиков «Царицыно» получила право требовать страхового возмещения.

Какова ситуация со страхованием ответственности застройщика на этом объекте? «Прямых договоров участия в долевом строительстве с застройщиком было очень мало, — рассказала порталу ЕРЗ дольщица Елена Арапова. — В основном их имеют те дольщики, кто в ультимативной форме настаивал на прямом ДДУ. Остальные согласились на договоры уступки прав. Но и эти документы люди получили не сразу. Например, в 25-м корпусе ЖК «Царицыно-2» квартиры продавались с 2013 года, а ДДУ появились только в конце 2014-го. В 2015 году дольщики вместо ПДКП (предварительные договоры купли-продажи — Ред.), наконец, получили свои зарегистрированные договоры уступки.

Из схемы страхования корпусов «Царицыно следует, что квартиры в корпусах 1, 2, 3, 4, 5.2, 11, 12 ЖК «Царицыно» были проданы до 2013 года, ответственность застройщика не застрахована. В ЖК «Царицыно-2» жилье в корпусах 23, 24, 25 продано до 2014 года (то есть до нововведения по обязательному страхованию долевых сделок), а договоры по квартирам в корпусах 27, 28/29, 30, 31 были застрахованы в страховых компаниях РИНКО и «БАЛТ-Страхование».

По словам члена инициативной группы дольщиков «Царицыно» Елены Годлевской, приблизительное количество квартир в этих корпусах таково: 27-й корпус — 300, 28/29 — 1000, 30-й корпус — 500, 31-й — 500 квартир, то есть всего получается около 2 300 квартир. «Застрахованными должны были быть только проданные квартиры. О том, сколько квартир продано, у нас точной информации нет, но предположительно 80—90% квартир продано», — пояснила Годлевская.

Как рассказали дольщики, с самого начала квартиры в «Царицыно» страховала компания «БАЛТ-Страхование», которая продержалась до конца 2016 года, затем обанкротилась. На обращение дольщиков за разъяснениями в ЦБ в регуляторе сообщили, что в «БАЛТ-Страховании» введено конкурсное производство, и застройщик должен был перестраховать договоры, заключенные с «БАЛТ-Страхованием», в другой компании.

«Если по-хорошему, то застройщик в лице АО «МКХ» должен был заявиться в реестр кредиторов «БАЛТ-Страхования» и стать в очередь на возмещение, — считает Елена Годлевская. — Однако по данным ЦБ пакет никому передан не был. А наше обращение в «БАЛТ-Страхование» с вопросом о том, заявился ли АО МКХ в реестр, осталось без ответа.

«Всего в БАЛТ-Страховании» было застраховано порядка 2 тыс. квартир — то есть те, что были проданы на тот момент, — пояснила Елена. — Эти полисы оплачены, по крайней мере, по нашим данным. А далее продажи квартир страховала компания РИНКО. У нее оплаченных полисов было порядка 90%, но это приблизительные цифры, поскольку такую информацию по понятным причинам всячески скрывают от дольщиков, нам приходилось докапываться до нее самостоятельно, делая запросы в индивидуальном порядке. По всему ЖК, конечно, точной информации нет».

Страховая компания РИНКО, по версии дольщиков, изложенной в открытом письме к регулятору рынка — главе ЦБ Эльвире Набиуллиной, «как будто по сговору с застройщиком, вообще не желала видеть, что работы на объектах строительства ЖК “Царицыно” не ведутся», собрала с договоров в “Царицыно” еще 4,5 млрд руб., и ушла с рынка, передав страховой портфель СК ПРОМИНСТРАХ. Как рассказала Елена Годлевская, покидая рынок страхования РИНКО, передала СК ПРОМИНСТРАХ те самые 387 оплаченных ДДУ, о которых шла речь выше.

Как следует из письма руководства СК «ПРОМИНСТРАХ» в редакцию портала ЕРЗ, в этой компании застрахованы обязательства застройщика в объеме менее 5% от общего объема заключенных ДДУ в ЖК «Царицыно». То есть примерная цифра в 387 оплаченных договоров, о которых ЕРЗ сообщили дольщики, худо-бедно, укладывается в 5—10% от общего количества ДДУ (4 017 договоров по данным РИА Новости).

Фото: www.ivday.ru

При этом нелишним будет напомнить, что ОАО «МКХ» — не единственный проблемный клиент СК ПРОМИНСТРАХ. Еще есть находящийся в стадии наблюдения в недавнем прошлом крупнейший застройщик Южного Урала «Речелстрой», который, как отмечалось, заключил с дольщиками своих проблемных объектов 1 512 ДДУ, а объем привлеченных средств граждан-соинвесторов оценен в 2 млрд руб. Кроме того, есть такие проблемные застройщики, как волгоградский «АхтубаСитиПарк» (дольщики которого, как недавно сообщил портал ЕРЗ, находятся в судебном противостоянии со страховщиком, где на кону стоят многомиллионные выплаты), а также удмуртский «Долинастрой», ООО «Мега-Строй» (Нижегородская область), возводящий ЖК «Времена года», и др.

Впрочем, в самой компании опровергают информацию о возможных проблемах с выплатами страховых возмещений дольщикам разных ЖК, включая «Царицыно». В ООО «ПРОМИНСТРАХ» порталу ЕРЗ сообщили, что страховщик выполняет все нормативы страховой деятельности, судебного производства о признании его банкротом нет, риски перестрахованы в компаниях с высокими рейтингами надежности.

Каковы перспективы дольщиков «Царицыно» получить страховые возмещения? По мнению, экспертов, с введением в отношении застройщика процедуры конкурсного производства и наступлением страхового случая они вполне реальны. А вот сами царицынцы не так оптимистичны: жизнь сделала их более осторожными. «Если дольщики убедятся в том, что страховые выплаты реальны, то часть из них, думаю, не станет дожидаться достройки своих квартир за казенный счет, а предпочтет получить живые деньги. В любом случае, посмотрим, как дело пойдет дальше», — рассуждает Елена Годлевская (на фото).

Фото: www.uristo.ru

Это правильный подход. К тому же, прежде чем принять решение о выплатах, следует убедиться, кому и сколько платить. А для этого в свою очередь надо точно знать, в каких страховых компаниях сегодня обеспечена ответственность застройщика-банкрота по договорам участия в долевом строительстве ЖК «Царицыно» и какие меры принимаются для того, чтобы обеспечить его дольщикам получение страховых возмещений.

Этот ключевой вопрос портал ЕРЗ официально задал Москомстройинвесту — ведомству, отвечающему в столице за работу с дольщиками и за решение их проблем. Однако Комитет пока не предоставил порталу запрошенную информацию.

Портал ЕРЗ будет и дальше внимательно следить за ситуацией с выплатой страхового возмещения дольщикам «Царицыно».

Другие публикации по теме:

СК ПРОМИНСТРАХ опровергает утверждения о возможном банкротстве

Разорят ли СК ПРОМИНСТРАХ страховые выплаты дольщикам «Царицыно» и других проблемных ЖК

ЖК «Царицыно» достроит «Мосотделстрой №1»

Застройщик ЖК «Царицыно» признан банкротом

Сергей Собянин сообщил о принятых решениях по достройке проблемных объектов Москвы

Новое испытание для дольщиков «Царицыно» — санация Промсвязьбанка, кредитора достройки ЖК

Проблемный ЖК «Царицыно» начали достраивать

Владелец «Настюши» передаст Промсвязьбанку проект ЖК «Царицыно»

В отношении застройщика ЖК «Царицыно» начата процедура банкротства

Столичного «хлебного короля» Игоря Пинкевича арестовали за задержку строительства ЖК «Царицыно»