Дольщики, включенные в реестр пострадавших граждан, смогут получать информацию о сроках восстановления своих прав на сайте Минстроя

Соответствующее Распоряжение Правительства РФ от 27.03.2018 №451-р «О нормах по уточнению срока восстановления прав граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены», опубликовано на сайте Кабмина.

Согласно этому документу, участники долевого строительства, включенные в реестр граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены, смогут получать информацию о сроках восстановления их прав на официальном сайте Минстроя России.

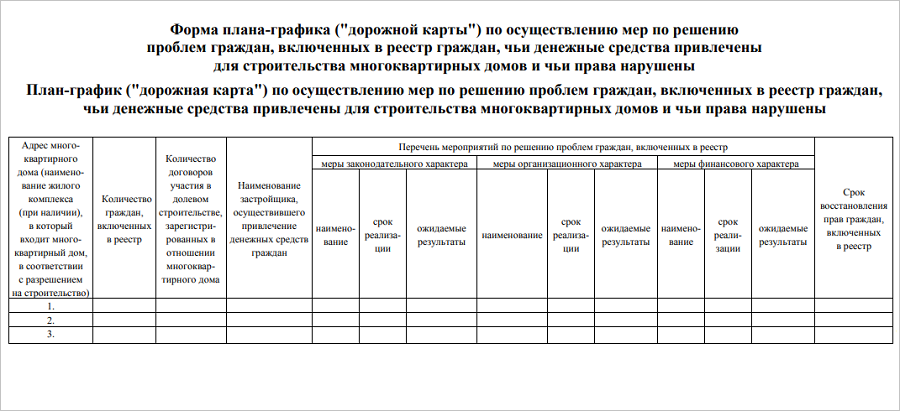

Напомним, что Распоряжением Правительства России от 26 мая 2017 года №1063-р утверждена единая форма плана-графика («дорожной карты») по решению проблем пострадавших граждан, включенных в реестр граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены. Минстрой проводит анализ и мониторинг исполнения утвержденных региональных планов-графиков, которые обновляются в ежеквартальном режиме.

Распоряжением от 27.03.2018 №451-р Правительства РФ форма «дорожной карты» дополняется информацией о сроке восстановления прав граждан (последняя графа в утвержденной форме — см. иллюстрацию).

Как следует из опубликованных правительственных материалов, информация о сроках восстановления прав граждан также будет размещаться на официальном сайте Минстроя России, а в случае изменения этих сроков руководители субъектов РФ должны будут направлять соответствующие обоснования в Минстрой России.

Благодаря принятому решению пострадавшие граждане будут знать, когда именно будут восстановлены их права, отмечается в материалах Правительства.

Фото: www.64novostroy.ru

Другие публикации по теме:

Губернаторы до 23 октября отчитаются по планам-графикам по решению проблем дольщиков

Губернаторы лично ответят за ввод и качество жилья, достройку объектов и использование земли

На сайте Минстроя опубликованы дорожные карты по решению проблем обманутых дольщиков

Дорожные карты по решению в регионах проблем обманутых дольщиков Минстрой опубликует 29 сентября

Губернаторы включаются в решение проблем обманутых дольщиков