Доля монолитного домостроения в июле потеряла еще 0,5 п. п. (графики)

А доля монолитно-кирпичного домостроения еще выросла до 34,5%.

По данным Аналитического обзора «Строительство жилья профессиональными застройщиками» по итогам июля 2018 года доля монолитного домостроения продолжила падать и достигла 17,4%, хотя еще в прошлом месяце составляла 17,9%. Доля кирпича вернулась к 19,1% после недолгого удержания доли в 19,4%.

Панель удерживает 13,7% рынка. Блочное жилье, усиливает позиции — его доля составляет уже 15,0% (в июне было 14,4%, а в мае 14,1%).

Анализ проектных деклараций позволил выявить следующую структуру использования стеновых материалов в текущем строительстве.

Материал стен |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м2 |

% |

|

монолит-кирпич |

3 620 |

23,3% |

884 465 |

34,8% |

43 235 709 |

34,5% |

кирпич |

4 977 |

32,0% |

473 050 |

18,6% |

23 898 107 |

19,1% |

монолит |

1 856 |

11,9% |

423 980 |

16,7% |

21 823 510 |

17,4% |

блочный |

3 279 |

21,1% |

385 075 |

15,1% |

18 774 846 |

15,0% |

панель |

1 714 |

11,0% |

371 351 |

14,6% |

17 171 762 |

13,7% |

бетон-кирпич |

41 |

0,3% |

4 590 |

0,2% |

223 591 |

0,2% |

бетон |

13 |

0,1% |

1 305 |

0,1% |

61 540 |

0,0% |

каркасные из ЛСТК |

16 |

0,1% |

724 |

0,0% |

32 875 |

0,0% |

дерево |

6 |

0,0% |

140 |

0,0% |

8 341 |

0,0% |

каркасно-щитовой |

33 |

0,2% |

130 |

0,0% |

7 744 |

0,0% |

Общий итог |

15 555 |

100% |

2 544 810 |

100% |

125 238 025 |

100% |

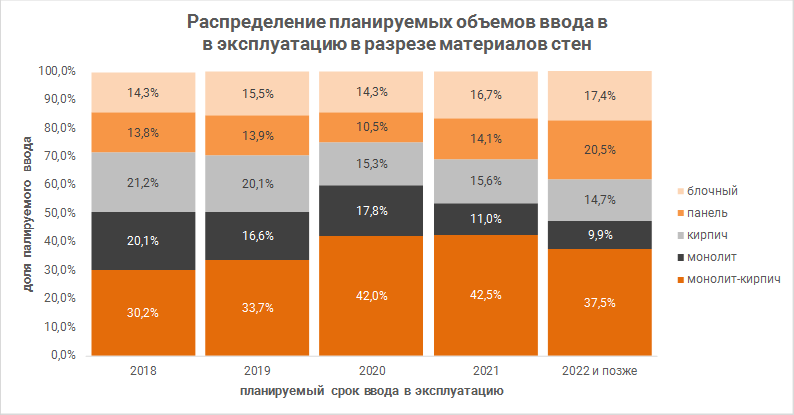

Скорее всего доля монолитного строительства продолжит падать. Среди объектов, разрешение на строительство которых выдано в 2018 году, доля монолита составляет всего 11%. Среди объектов, выведенных в строительство в июле доля еще меньше — 8,8%. В то же время доля монолита в планируемом вводе значительно выше: в 2018 году — в среднем 20%, в 2019 году — 16,6%.

Аналогичная ситуация складывается по кирпичу. На фоне низкой доли в объеме выданных разрешений на строительство в 2018 году (12,5%) доля планируемого ввода кирпичных домов составляет порядка 20%.

У монолитно-кирпичного строительства текущая доля на рынке (34,5%), доля среди объектов с разрешениями от 2018 года (35,8%), доля среди объектов, выведенных в строительство за последний месяц (34,4%), а также доля в планируемом вводе (30-33%) находятся примерно на одном уровне. А значит доля монолитно-кирпичного домостроения близка к равновесному значению и ее рост, наблюдаемый без малого два года, в ближайшие месяцы значительно замедлится либо вовсе остановится.

По состоянию на июль монолит-кирпич лидирует в 19 регионах, среди которых особенно ярко выделяются четыре, где доля монолитно-кирпичного домостроения превышает 50%. Это Ростовская область (66,8%), Республика Бурятия (57,4%), Краснодарский край (51,2%) и Воронежская область (50,6%).

Кирпич преобладает в 40 регионах, причем в половине из них кирпичное домостроение занимает более половины всего объема текущего строительства. В их числе Республика Северная Осетия‑Алания (81,8%), Республика Ингушетия (81,2%), Тамбовская область (78,8%), Республика Марий Эл (77,7%), Забайкальский край (75,2%), Смоленская область (74,7%), Республика Мордовия (68,4%), Амурская область (65%), Республика Алтай (62,1%) и Владимирская область (61,9%).

В десяти регионах первое место занимает монолит, причем в шести из них его доля превышает долю всех остальных стеновых материалов. В этот список входят Мурманская область (100%), Республика Крым (74,4%), Республика Тыва (71,4%), Приморский край (63,4%), Сахалинская область (61,3%) и г. Севастополь (51,4%).

Блочное домостроение предпочитают в восьми регионах. Среди них лидируют пять, где доля блочного домостроения превышает 50%: это Ямало‑Ненецкий автономный округ (73,4%), Белгородская область (72,9%), Ненецкий автономный округ (65,4%), Тульская область (61,4%) и Нижегородская область (53,5%).

Панель имеет максимальную долю в шести регионах. Среди них стоит выделить четыре, где панельное домостроение занимает более половины всего объема текущего строительства: это Камчатский край (100%), Курганская область (71,4%), Челябинская область (63,6%) и Оренбургская область (60,6%).

Другие публикации по теме:

Доля монолитного домостроения в июне упала ниже 18% (график)

Отмена долевого строительства приведет к росту доли панельного домостроения (графики)

Доля монолитного-кирпичного домостроения в апреле 2018 года выросла до 34,2% (графики)