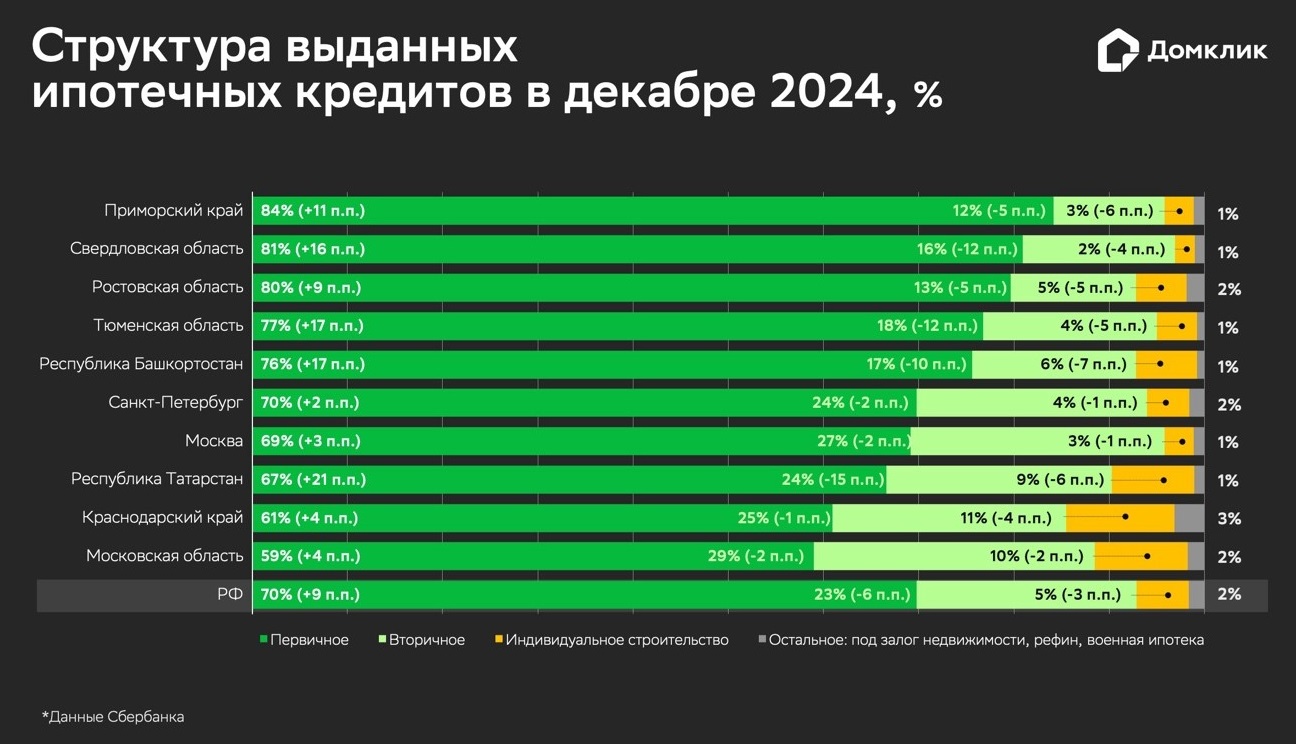

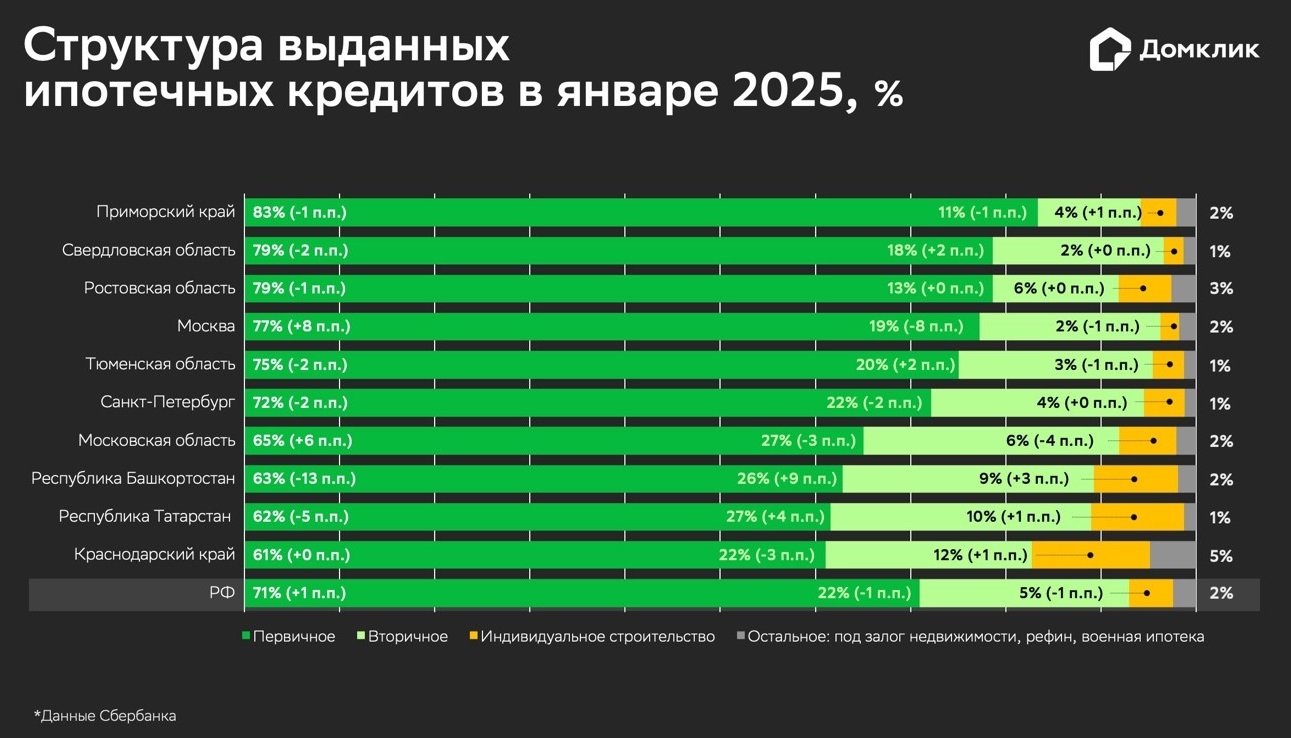

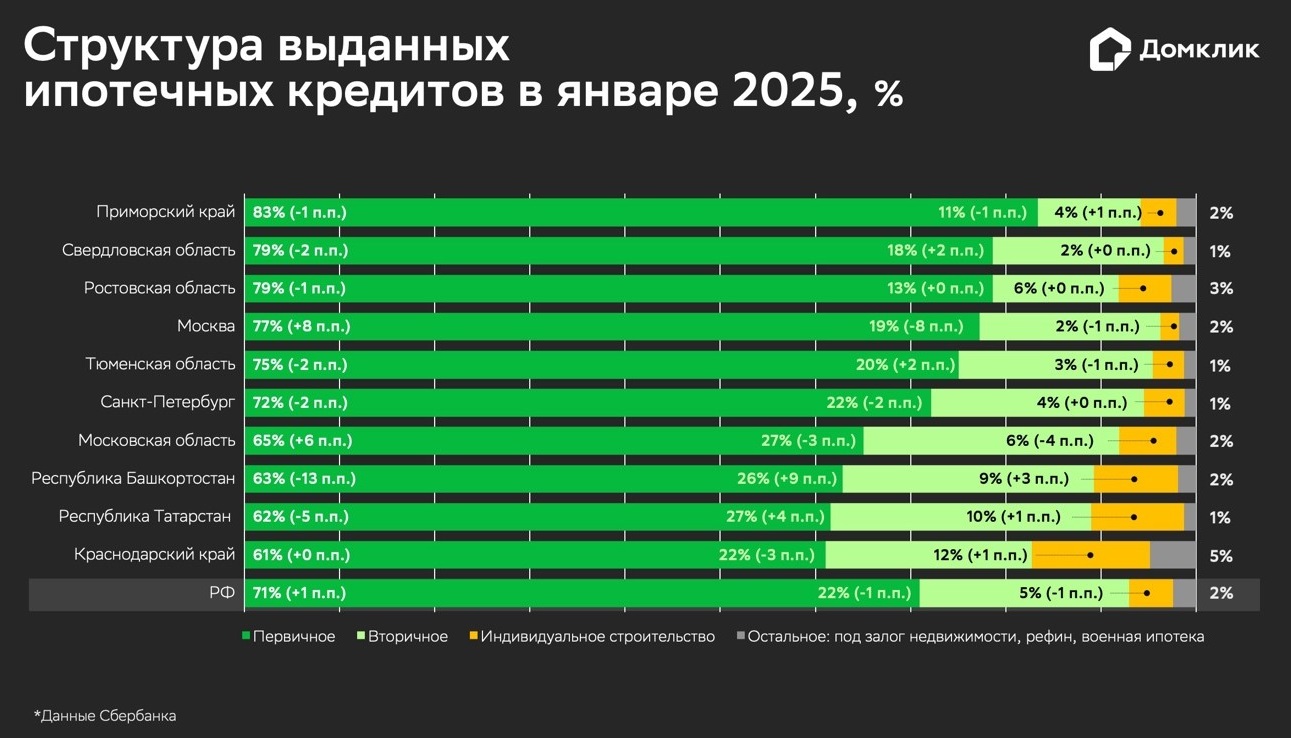

Доля новостроек в объеме выданной ипотеки находится на рекордно высоком уровне — 70%

Аналитики Домклик изучили, как изменилось распределение ипотеки Сбера между рынками новостроек, готового жилья и индивидуального жилищного строительства (ИЖС) по объему кредитования. При анализе также учитывались транши (последующие выдачи), сообщила пресс-служба Сбера.

Фото: © WalDeMarus / Фотобанк Лори

Доля строящегося жилья в общем объеме ипотечных выдач в декабре выросла сразу на 9 п. п., до 70%. В январе 2025 года доля сегмента продолжала оставаться на рекордно высоком уровне (около 71%).

Аналитики уверены, что объемы выдач ипотеки на первичном рынке тесно связаны с мерами государственной поддержки. В декабре минувшего года доля «Семейной ипотеки» в объеме выдач на рынке новостроек составила порядка 74%, в январе 2025-го — 79%.

Высокий процент «Семейной ипотеки» (свыше 70%) сохранялся на протяжении всего второго полугодия 2024 года после отмены массовой льготной ипотеки под 8%.

Доля «Арктической» и «Дальневосточной» ипотек на новостройки также заметна: 11% объема выдач в декабре и 8% в январе. Наибольшие показатели зафиксированы в Архангельской, Читинской областях и Республике Хакасия (более 85% объема ипотечных сделок).

На рынке готового жилья объемы выдач планомерно сокращаются, доля сегмента снизилась до 22% — 23%.

По данным ДОМ.РФ, в январе 2025 года лидерами по доле сделок со вторичным жильем стали регионы с относительно низким объемом строительства: Чеченская и Карачаево-Черкесская республики, Томская и Амурская области. В этих субъектах, несмотря на довольно жесткие рыночные условия, доля вторичного рынка в общем объеме выдач не опускается ниже 40%.

Согласно данным Сбера, в декабре 2024 года объем выданной ипотеки равнялся порядка 150,1 млрд руб. По отношению к ноябрю сокращение объема выдачи кредитов составило 12%. По мнению аналитиков, отставание связано со снижением спроса в сегменте вторичного жилья: многие, кто планировал купить готовое жилье, поспешили оформить сделки до повышения процентных ставок. При этом объем ипотечных выдач на рынке новостроек остался практически без изменений.

В Домклик отметили и сокращение объем выдач на кредитование ИЖС в конце 2024 года: в декабре — январе доля ИЖС составила около 5% от всего объема выдач.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В январе выдачи ипотеки упали вдвое. Особенно «просел» вторичный рынок

Эксперты: в 2025 году выдача ипотеки сократится до 3,8 трлн руб. — 4,0 трлн руб.

В общем объеме выдач доля льготной ипотеки приблизилась к 80%

В январе выдачи ипотеки упали на 54,8%

ЦБ: в декабре рост ипотеки в условиях высоких ставок поддержали госпрограммы

Эксперты: в конце 2024 года выдачи ипотеки по льготным программам восстановились