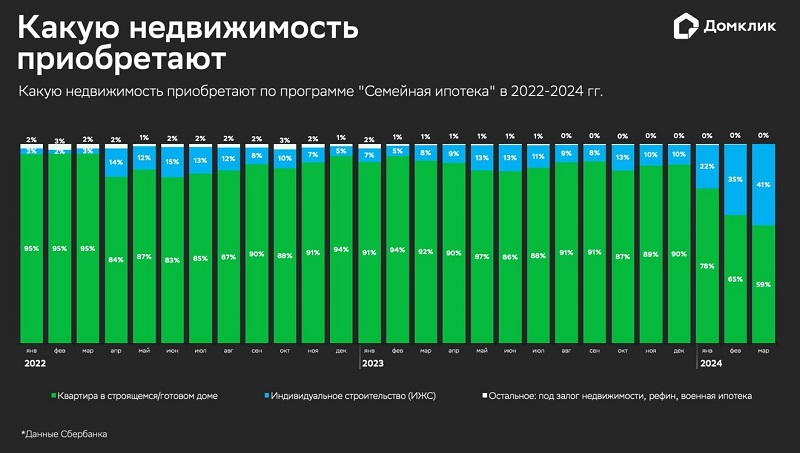

ДОМ.РФ: ипотеку на ИЖС в I квартале 2023 года взяли более 12 тыс. семей

Об этом на пленарной сессии XXIV Ясинской международной научной конференции по проблемам развития экономики и общества рассказал заместитель генерального директора ДОМ.РФ Алексей Ниденс.

Фото: www.static.tildacdn.com

Согласно информации, которую сообщил докладчик, по итогам первых трех месяцев 2023 года российские банки предоставили около 12 тыс. кредитов на индивидуальное жилищное строительство (ИЖС) на сумму 50 млрд руб. Спрос на ипотеку в сегменте частного домостроения по-прежнему поддерживается льготными программами.

По словам Алексея Ниденса (на фото ниже), российский рынок частного домостроения продолжает развиваться, чему способствует реализация льготных ипотечных программ, постепенное вовлечение застройщиков и профессиональных подрядчиков, а также распространение на сектор ИЖС механизма счетов эскроу и проектного финансирования.

Фото: www.pnp.ru

«При сохранении текущих темпов и высокого спроса со стороны населения мы прогнозируем по этому году дальнейший рост объемов выдачи ипотеки на ИЖС до более чем 50 тыс. кредитов», — отметил топ-менеджер госкорпорации.

Однако, по словам Алексея Ниденса, с учетом общей емкости рынка ипотеки и наличия высокого спроса со стороны граждан доля ипотеки на ИЖС по-прежнему остается невысокой (всего порядка 3% в структуре выдаваемой ипотеки), а с использованием ипотеки в настоящее время в России строится только каждый десятый частный дом.

Фото: www.yandex.net

Для реализации существующего потенциала и удовлетворения высокого спроса населения необходимо развивать комплексное ИЖС, которое за счет использования счетов эскроу даст гарантию сохранности средств граждан, а также позволит застройщикам привлекать проектное финансирование по доступным ставкам с возможностью их постепенного снижения.

Кроме того, применение такого подхода позволит снизить кредитные риски банков и, соответственно, расширить потенциальное количество россиян, которые смогут улучшить жилищные условия, построив частный дом в рамках ипотечной программы.

Фото: www.rbk.ru

Важно также предусмотреть единые правила использования счетов эскроу как при комплексной застройке в рамках малоэтажных жилых комплексов, так и при «точечном» строительстве частных домов профессиональными подрядчиками по типовому проекту, подчеркнул Алексей Ниденс.

«Это позволит им получить доступ к проектному финансированию и наращивать объем качественных проектов, — пояснил замдиректора ДОМ.РФ, напомнив: — На перспективность этого механизма обращал внимание Президент России на совещании по развитию лесопромышленного комплекса».

Фото: www.brusina.ru

Для дальнейшего развития индустриального домостроения реализуется программа поддержки производителей деревянных домокомплектов: при покупке домокомплекта стоимостью до 3,5 млн руб. государство субсидирует скидку в размере 10%.

Дополнительно, как сообщал портал ЕРЗ.РФ, ДОМ.РФ совместно с Минпромторгом России прорабатывает запуск аналогичной меры поддержки для домокомплектов на минеральной основе (из железобетона, металлокаркаса и сэндвич-панелей). Сейчас проводится опрос производителей, который продлится до 26 апреля.

Фото: www.pro-dachnikov.com

Также среди инициатив ДОМ.РФ — создание общедоступного реестра профессиональных подрядчиков и системы его регулярной верификации. Этот процесс, в частности, возможно организовать на базе суперсервиса «строим.дом.рф».

Другие публикации по теме:

Банк ДОМ.РФ начал выдавать ипотеку на частные дома по ДДУ

Банк ДОМ.РФ поддержал первый в Башкортостане проект ИЖС

Эксперты: за год рынок загородной недвижимости вырос на 30%

Кредитование ИЖС растет: за два месяца 2023 года выдано 6,6 тыс. кредитов на 28 млрд руб.

Выдача ипотеки от банка ДОМ.РФ выросла втрое

Получить льготную ипотеку на ИЖС станет проще

Эксперты: рекордный объем ввода жилья в 2022 году обеспечен в основном за счет ИЖС