ДОМ.РФ: по итогам I квартала российский рынок жилищного строительства продемонстрировал успешные показатели развития

Об этом свидетельствуют данные очередного отраслевого обзора, подготовленного специалистами аналитического центра госкорпорации.

Как отмечают авторы исследования, в конце февраля в результате введения санкционных ограничений, падения курса рубля, ускорения инфляции и резкого роста ставок в России кардинально изменились макроэкономические условия.

Однако, несмотря на это, рынок жилищного строительства завершил I квартал «достаточно успешно за счет накопленного запаса прочности и мер господдержки».

Фото: www.newvz.ru

Основные показатели рынка по состоянию на 1 апреля этого года таковы:

• объем многоквартирного жилья в стадии строительства — 95,5 млн кв. м (-0,8 млн кв. м за квартал, +3,5 млн кв. м за год);

• объем выхода новых проектов — 9 млн кв. м (+33% за год):

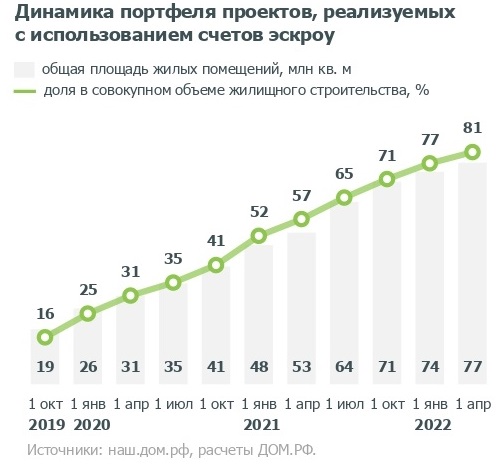

• объем строящегося жилья с использованием счетов эскроу — 77,1 млн кв. м (+4,2% с начала года), или 81% всего многоквартирного жилищного строительства (+4 п.п. с начала года);

• портфель проектного финансирования (по данным ЦБ) составил 3,1 трлн руб., что обеспечило 43% прироста всего корпоративного портфеля в I квартале 2022 года;

• объем средств на счетах эскроу — 3,7 трлн руб. (+19% к IV кв. 2021 г.), что 13% превысило фактическую задолженность застройщиков (без учета проектов, у которых нет открытых лимитов);

• средняя ставка по действующим кредитам застройщикам — 4% (-0,4 п.п. к концу 2021 года), при этом на высоком уровне (84%) сохранялась доля кредитов по ставке ниже 8%;

• объем привлеченных средств дольщиков (по действующим ДДУ в строящихся проектах) — 4,5 трлн руб. (+7% за квартал);

• число зарегистрированных ДДУ на жилые помещения — 202 тыс. сделок (+1% к IV кварталу 2021 года, +39% к I кварталу 2021 года), основной прирост продаж по ДДУ пришелся на март, когда спрос на новостройки резко вырос в условиях неопределенности в экономике и на фоне ожиданий повышения цен.

Фото: www.cian.ru

В обзоре отмечается, что рост продаж в I квартале 2022 года обеспечили, прежде всего, госпрограммы льготной ипотеки, объем выдач в рамках которых по итогам квартала увеличился на 23%.

Продажи жилья в рамках рыночной ипотеки за рассматриваемый период, напротив, снизились на 38% из-за существенного повышения ставок ИЖК на фоне экстренного увеличения ключевой ставки ЦБ (до 20%) в конце февраля.

Фото: www.скв-кассы.рф

Также авторы обзора обратили внимание на тот факт, что цены на жилье в новостройках по итогам I квартала этого года выросли на 8% в номинальном выражении.

Однако в реальном выражении (с учетом инфляции) они впервые за три года снизились (-1,8% за квартал).

Фото: www.note.taable.com

Другие публикации по теме:

Банкиры и застройщики: при проектном финансировании и ипотеке нужно учитывать интересы друг друга

Росстат: объем строительных работ в I квартале 2022 года вырос на 4,5% (график)