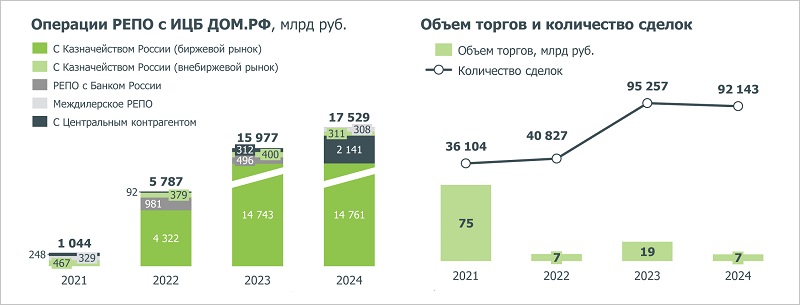

ДОМ.РФ: по итогам прошлого года объем сделок РЕПО с ипотечными ценными бумагами превысил 17,5 трлн руб.

Об этом говорится в «Обзоре рынка ипотечных облигаций в 2024 году» Аналитического центра ДОМ.РФ.

Фото: ДОМ.РФ

Основная часть ипотечных облигаций с поручительством госкорпорации (ИЦБ ДОМ.РФ) — 4,8 трлн руб. (84%) — пришлась на биржевое РЕПО с Казначейством России. На 1,8 трлн руб., по данным специалистов, увеличился объем сделок с Центральным контрагентом — до 2,1 трлн руб.

Источники: Московская биржа, Федеральное казначейство, ДОМ.РФ

Росту рынка РЕПО с ИЦБ ДОМ.РФ способствовали системное улучшение условий привлечения ликвидности под залог ипотечных облигаций и объем находящихся в обращении ценных бумаг.

Количество выпусков, доступных для операций биржевого РЕПО, выросло до 71, внебиржевого — до 65, еще 11 включены в Ломбардный список Банка России.

Источники: НРД, ДОМ.РФ

Привлекательность ИЦБ ДОМ.РФ, в том числе для частных инвесторов, поддерживается их доходностью выше ОФЗ (облигаций федерального займа). На 31 декабря этот показатель вырос до 22,2% (+8,5 п. п. за год).

Источник: ДОМ.РФ

В отчете отмечается дальнейшее снижение средневзвешенного темпа досрочного погашения закладных (CPR) в условиях роста рыночных ставок. По итогам 2024-го он уменьшился до 11% (14,3% в 2023-м), а по льготной ипотеке — до 5,9% (9,4%).

Источник: ДОМ.РФ

При этом качественные характеристики кредитов в обеспечении облигаций ДОМ.РФ остаются на стабильно высоком уровне:

• на 31 декабря LTV (отношение текущего остатка основного долга к стоимости залога) составил 52% при допустимых 85%;

• PTI (отношение ежемесячного платежа к доходу заемщика) снизился до 32% при допустимом уровне 65%;

• темп дефолтности закладных сохранился на низком уровне — 0,34%.

Полный обзор аналитиков госкорпорации доступен по ссылке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ДОМ.РФ и Сбер разместили первый в 2024 году выпуск ипотечных облигаций

Объем выпусков ипотечных облигаций ДОМ.РФ с ВТБ превысил триллион рублей

ДОМ.РФ и Сбер разместили крупнейший в России выпуск ипотечных облигаций объемом 220,3 млрд руб.

В 2022 году ДОМ.РФ разместил рекордные 15 выпусков ипотечных облигаций на 400 млрд руб.

Общий объем размещенных ипотечных облигаций ДОМ.РФ превысил 1,5 трлн руб.

Новый закон повышает кредитное качество ипотечных облигаций

Сбер и ДОМ.РФ успешно завершили размещение рекордного седьмого выпуска ипотечных облигаций

ДОМ.РФ и Сбер выпустят ипотечные облигации на триллион рублей

ДОМ.РФ откроют доступ к кредитным историям ипотечных заемщиков как эмитенту ипотечных облигаций