ДОМ.РФ: почти каждая третья многоэтажка в РФ строится с использованием счетов эскроу

По данным Аналитического центра госкомпании, число таких домов прибавляется ежедневно.

Фото: www.twitter.com

Согласно последней статистике проектного финансирования, опубликованной на сайте ДОМ.РФ, по состоянию на конец февраля в России строилось с использованием счетов эскроу 2,79 тыс. многоквартирных домов (МКД).

Это составляет 28,6% от общего количества возводимых МКД по стране, что на 3,5 процентных пункта больше, чем в начале текущего года.

Фото: www.gisfactory.com

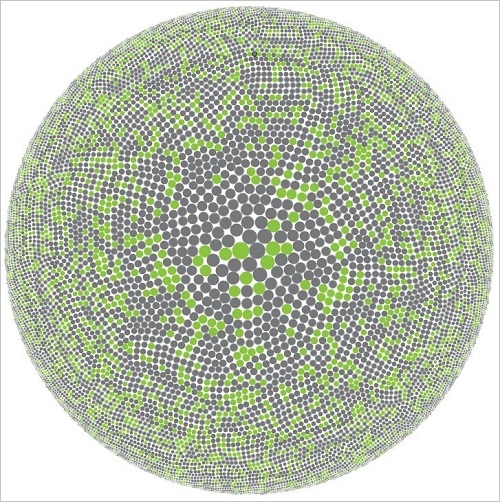

По данным Аналитического центра ДОМ.РФ, доля МКД, возводимых в рамках проектного финансирования с использованием счетов эскроу, ежедневно растет.

А само проектное (банковское) финансирование в равной степени доступно во всех регионах страны, «независимо от города, экономики и размера строительной компании».

На диаграмме ниже, где зелеными кружками отмечены МКД, возводимые по схеме эскроу, хорошо видно, насколько сильно процесс перехода на новую схему финансирования охватил отрасль.

Источник: ДОМ.РФ

Напомним, что по состоянию на первую половину февраля лидерами по объемам проектного финансирования и количеству открытых счетов эскроу в РФ выступали такие регионы, как Москва (с объемом проектного финансирования в 490,68 млрд руб. и 10,09 тыс. счетов эскроу) и Московская область (с объемом проектного финансирования в 82,20 млрд руб. и более 3,72 тыс. счетов эскроу).

Фото: www.bn.ru

На эти два субъекта РФ пришлось более половины всего проектного финансирования в стране в денежном выражении и около трети всех счетов эскроу.

Что касается других цифр, характеризующих процесс строительства жилья в России по состоянию на конец февраля-начало марта, то они, по информации Аналитического центра ДОМ.РФ, таковы:

Фото: www.i.kapital.kz

• площадь возводимого жилья — 101 млн кв. м;

• общее количество возводимых в стране МКД — 9,74 тыс.;

• число МКД, достраивающихся по старой схеме долевого финансирования, — 5,63 тыс. (57,8%);

• число МКД, возводимых без привлечения средств дольщиков, — 1,32 тыс. (13,5%).

Фото: www.note.taable.com

Другие публикации по теме:

Сумма средств, перечисленных с раскрытых счетов эскроу, достигла 7 млрд руб (графики)

Количество открытых счетов эскроу превысило 50 тыс. (графики)

ЦБ: объем жилья, возводимого с использованием счетов эскроу, за полгода вырос в пять раз

В более четверти субъектов РФ состоялось раскрытие эскроу-счетов

Разработанные Минстроем правила проектного финансирования нравятся застройщикам, но не устраивают ЦБ