Сборник статей издан Клубом инвесторов Москвы. В нем автор обобщил уникальные и типичные отраслевые практики последних лет, дал свои рекомендации по совершенствованию системы финансирования жилищного строительства, управлению недвижимостью, а также привел примеры воплощения в российской действительности знаменитых законов Мэрфи.

Труд в объеме около 200 страниц носит название «Девелопмент недвижимости: долевое строительство и другие вопросы» и охватывает все актуальные аспекты реформирования отрасли в 2018—2019 гг.

В работу видного представителя девелоперского сообщества и отраслевой науки, вошли подробные аналитические выкладки. С тезисным изложением ряда из них заместитель генерального директора компании MR Group (18-е место в ТОП застройщиков РФ, 6-е место по Москве), председатель Комитета по законодательству Клуба инвесторов Москвы, к.ю.н. Андрей Кирсанов (на фото) не раз выступал на площадке портала ЕРЗ.

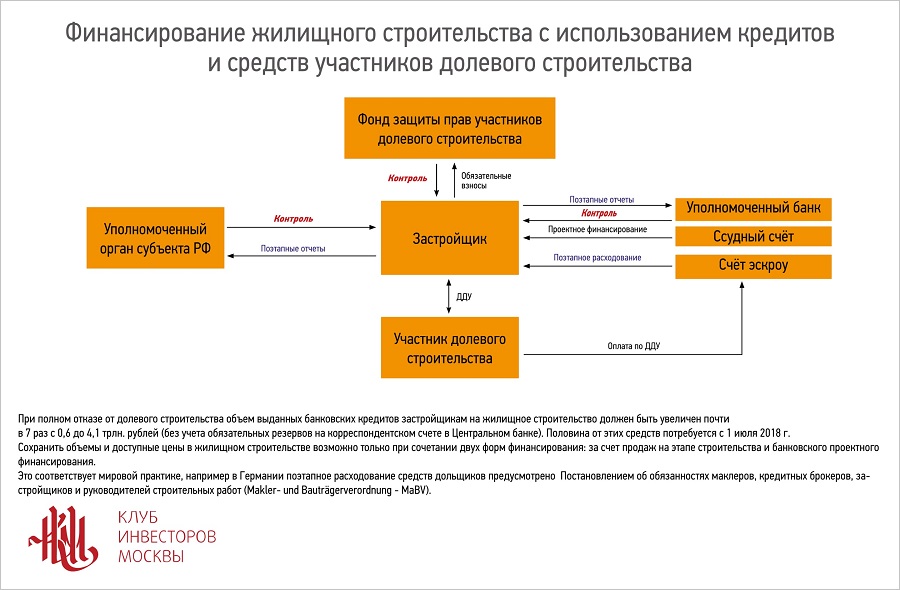

Например, ученый и практик в одном лице, полагает, что поправки в законодательство о долевом строительстве (214-ФЗ), вводящие нормы проектного финансирования и расчета с застройщиком через эскроу-счета для защиты дольщиков, не совсем отвечают интересам последних. Почему? Потому что дольщики чаще всего страдают не от «долёвки», а от сомнительных способов приобретения жилья — с помощью жилищных сертификатов или вступления в ЖСК, напоминает Андрей Кирсанов.

Поэтому вместо радикальной ликвидации долевого строительства было бы целесообразней ввести категорию специализированных застройщиков, которые смогли бы использовать средства дольщиков на определенные цели, считает автор книги.

В то же время он признает, что плюсом проектного финансирования (в российском варианте) является наличие одного профессионального кредитора в лице банка.

Фото: www.infokanal55.ru

А вот минусом, по его мнению, является большая вероятность высоких кредитных ставок и недопуск застройщика к деньгам на счетах эскроу в процессе возведения объекта, а также более жесткая, чем раньше, подконтрольность застройщика региональным надзорным органам и сковывающая его оперативную деятельность подотчетность банку-кредитору.

Условием для безболезненного перехода к проектному финансированию, считает Кирсанов, могло бы стать снижение кредитных ставок до уровня рентабельности при прежней схеме долевого финансирования.

Другая рекомендация ученого законодателю — установить в отрасли долгосрочные правила, чтобы застройщики могли спокойно создавать финансовые модели инвестиционно-строительных проектов, реализуемых на протяжении нескольких лет (особенно если речь идет о комплексном и устойчивом развитии территорий).

Также Андрей Кирсанов в своей книге доказывает, что не следует при оценке способности застройщика к эффективному жилищному строительству делать акцент на размерах собственных средств застройщика.

«Ни уставный капитал, ни собственные средства застройщика не обеспечивают защиту прав дольщиков, они лишь свидетельствуют о намерениях лиц, создавших юридическое лицо для осуществления инвестиционно-строительной деятельности», — подчеркивает эксперт.

Помимо этого в сборнике ученого-девелопера нашел отражение анализ зарубежного опыта финансирования жилищного строительства. В частности, Кирсанов предлагает использовать опыт Германии, предусматривающий возможность поэтапного расходования застройщиком денежных средств дольщиков, размещенных в банке.

Что касается структуры книги, то она включает разделы, посвященные законодательству о долевом строительстве, российской правоприменительной практике комплексного освоения территорий (КОТ), возведения социальных объектов, государственной регистрации недвижимости, противодействия самострою и приватизации различных категорий объектов недвижимости.

Особую оригинальность и некий шарм работе придает ее последний раздел, адресованный читателям, не лишенным чувства юмора и философского отношения к жизни. Раздел называется «Юридическая мэрфология» и посвящен краткому описанию отечественных юридических практик, в которых находят проявление знаменитые законы Мэрфи. Они, как известно, сводятся к шутливому принципу «все, что может пойти не так, в итоге и пойдет не так» (англ. вар.: аnything that can go wrong will go wrong).

Фото: www.cdn.dribbble.com

Другие публикации по теме:

«Недопрописанные нормы», или Особенности юридической техники законодательства о долевом строительстве

Андрей Кирсанов (Клуб инвесторов Москвы): Еще не поздно скорректировать в 214-ФЗ требования, не согласованные друг с другом

Андрей Кирсанов (MR Group): Деятельность специализированного застройщика относится больше к финансам, чем к строительству

Андрей Кирсанов (MR Group): При переходе к проектному финансированию весьма пригодится опыт Германии