ДОМ.РФ: последний рывок рынка жилья перед завершением массовой льготной ипотеки

Аналитический центр госкорпорации опубликовал доклад по итогам развития жилищной сферы в первой половине 2024 года.

Фото: дом.рф

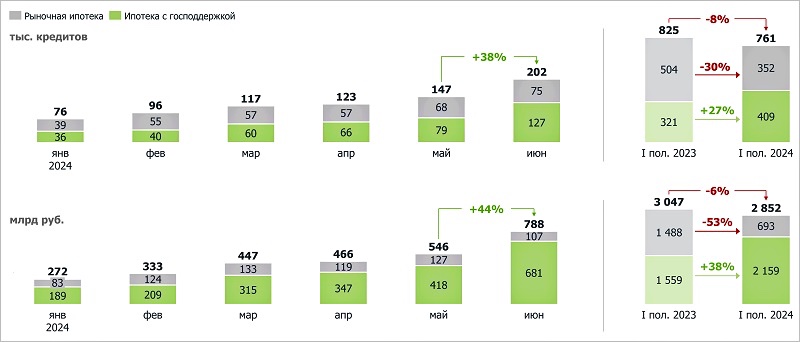

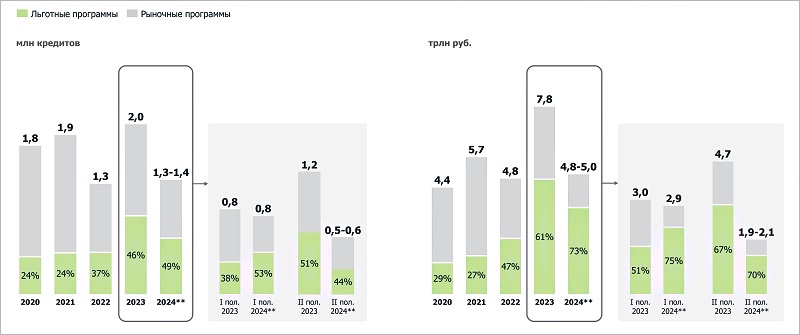

По данным специалистов, за январь — июнь было выдано 761 тыс. ипотечных кредитов (-8% к I полугодию 2023-го) на сумму 2,9 трлн руб. (-6%).

В I полугодии выдача ипотеки почти не изменилась относительно высокого уровня прошлого года

Источники: Банк России, ДОМ.РФ

Поддержку рынку оказали программы льготной ипотеки. Банки предоставили 409 тыс. займов (+27%) на 2,2 трлн руб. (+38%). На фоне ажиотажа перед завершением массовой льготной ипотеки половина от этого объема была оформлена в мае — июне.

Кроме того, благодаря росту доходов населения выдачи по рыночным программам снизились значительно меньше, чем ожидалось (-30% за год по количеству и -53% по объему).

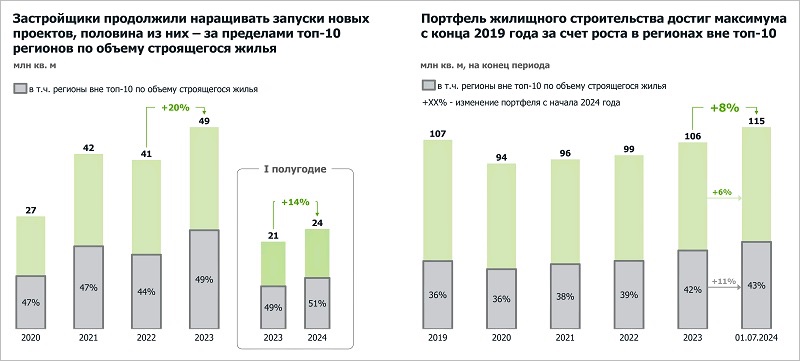

Предложение нового многоквартирного жилья на рынке продолжает увеличиваться

Источник: ЕИСЖС

Аналитики ДОМ.РФ также отметили, что в I полугодии застройщики запустили 24 млн кв. м жилья (+14% по сравнению с первой половиной 2023-го). Его портфель достиг в июне 115 млн кв. м (+8% с начала января).

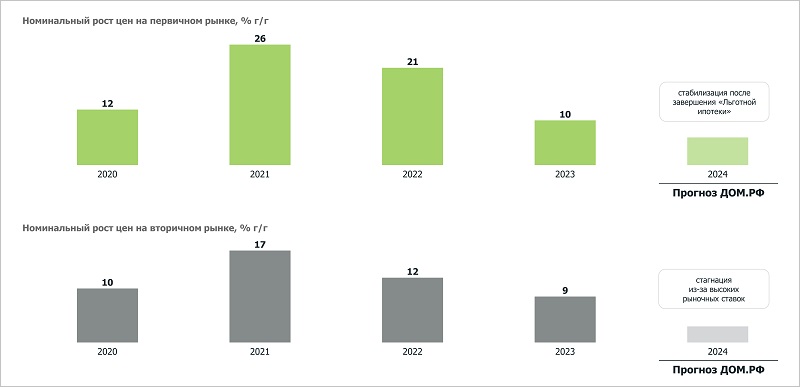

В I полугодии цены на новостройки в России из-за высокого спроса продолжили расти

Источник: индекс цен ДОМ.РФ

Активный спрос подтолкнул цены. В среднем по России они увеличились на 5,4%, в Москве — на 8%.

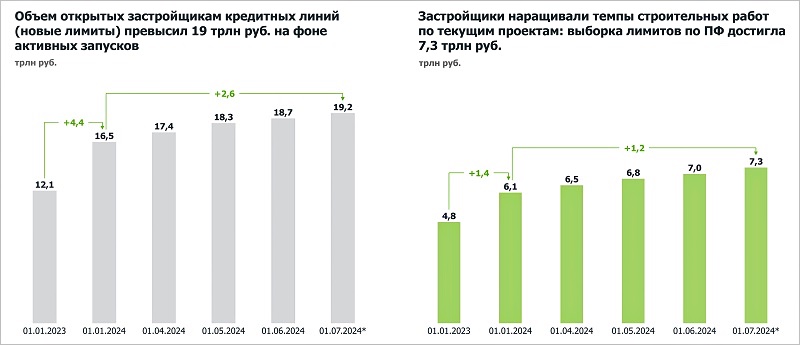

В I полугодии кредитование застройщиков ускорилось как по новым, так и по текущим проектам

Источник: Банк России

В первой половине года ускорился рост показателей проектного финансирования. За шесть месяцев объем открытых кредитных линий для девелоперов превысил 19 трлн руб., выборка лимитов — 7,3 трлн руб.

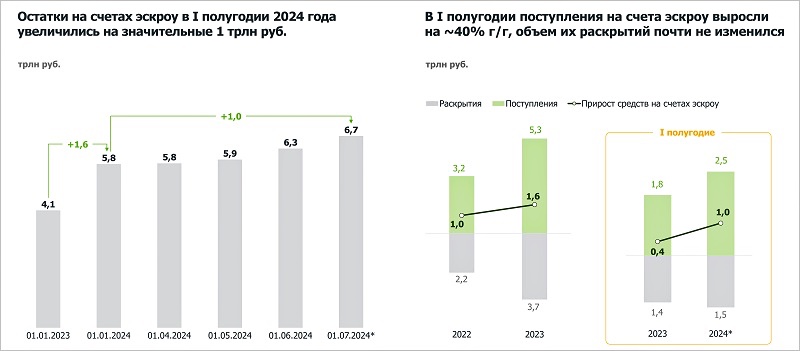

Активизация продаж жилья в новостройках привела к увеличению притока средств на счета эскроу

Источник: Банк России

Приток средств на счета эскроу за полугодие составил 2,5 трлн руб., а накопленные остатки выросли до 6,7 трлн руб. Покрытие выборки кредитных средств оставалось высоким (85% на 01.06.2024).

Эксперты считают, что задел по продажам позволит застройщикам гарантированно завершить проекты с близким сроком ввода в эксплуатацию, даже несмотря на ожидаемое замедление спроса.

Фото предоставлено пресс-службой ДОМ.РФ

«При завершении строительства дома по модели проектного финансирования застройщику достаточно продать на строительной фазе 70% квартир, еще 30% реализуется в уже готовом проекте, — пояснил руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото) и добавил: — Однако высокий спрос привел к тому, что дома, вводимые в I полугодии, имели распроданность 78%».

Сокращение ипотеки пока не сказывается на модели продаж застройщиков

Источники: ЕИСЖС, ДОМ.РФ

По его словам, в проектах, запланированных к сдаче в 2024-м, уже распроданы 65% площадей, а в объектах со сроком на 2025 год — около 40%.

Иными словами, план уже выполнен, и ожидаемое сокращение ипотечных выдач никак не скажется на модели продаж. Но при сохранении высоких ставок проблемы могут возникнуть на объектах с более поздним вводом в эксплуатацию.

В 2024 году выдача ипотеки может сократиться на 35% — 40%

Источники: Банк России, ДОМ.РФ

Во второй половине года аналитики ожидают спад и надеются, что поддержку рынку окажет продление «Семейной ипотеки».

По их расчетам, количество выданных жилищных кредитов в 2024 году сократится на 35% — 40% к рекорду 2023-го и составит порядка 1,3 млн — 1,4 млн займов с объемом 4,8 трлн руб. — 5 трлн руб.

Цены на первичном и вторичном рынке будут постепенно сближаться

Источники: Росстат, ДОМ.РФ

Снижение спроса во II полугодии сделает динамику цен на жилье более сдержанной, их рост не превысит инфляцию, что в условиях увеличения доходов населения должно повысить доступность жилья, резюмировал Михаил Гольдберг.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: снижение стоимости жилья возможно в 2025 году

Эксперты: за пять лет цены на новостройки в крупнейших городах России выросли в разы

Эксперты: Москва по темпам роста цен на новостройки идет на четвертом месте

В июле 2024 года застройщики вывели на рынок на 43% больше МКД, чем годом ранее (графики)

Росстат: реальные располагаемые доходы населения во II квартале 2024 года выросли на 9,6% (графики)

Эксперты: в июне 42% в общем объеме выдачи кредитов заняла ипотека