ДОМ.РФ: рынок проектного финансирования стабильно растет

На 1 января 2020 года с использованием проектного финансирования и счетов эскроу возводилось 2,6 тыс. МКД общей площадью 26,4 млн кв. м, при этом доля таких проектов в общем объеме строительства жилья продолжает устойчиво расти, отмечается в ежемесячном отчете ДОМ.РФ «Обзор рынка многоквартирного жилищного строительства Российской Федерации».

Фото: www.gisfactory.com

Как следует из обзора, объемы строительства с использованием нового механизма за месяц выросли на 8,5% — с 24,3 до 26,4 млн кв. м жилья. На 1 декабря доля проектов с использованием счетов эскроу составляла 21,5% от общего объема строительства, по данным на 1 января 2020 года эта цифра увеличилась до 24,5% от общего объема строительства: рост составил 3 п.п.

Всего по состоянию на начало января реализация проектов долевого строительства общей площадью 107,5 млн кв. м осуществляется в 80 субъектах РФ. Предполагается, что более 40% таких проектов — от 42 до 49 млн кв. м будет введено в эксплуатацию в 2020 году.

Фото: www.static3.banki.ru

«На сегодняшний день средняя ставка кредитования (строительства в РФ — Ред.) на всем жизненном цикле кредитного договора может достигать 5—7%, но есть и примеры, когда ставка равна ниже 1%, — заявила, выступая на Гадйровском форуме, заместитель председателя Банка России Ольга Полякова (на фото). — Этому, безусловно, способствуют темпы поступления денежных средств на счета эскроу и темпы продаж», — подчеркнула представитель регулятора.

Фото: www.floridagreenhomebroker.com

В настоящее время на рынке работают 2,4 тыс. групп компаний — всего 3,5 тыс. застройщиков. При этом на 10 крупнейших застройщиков страны приходится 20% от общего объема строящегося жилья, говорится в обзоре.

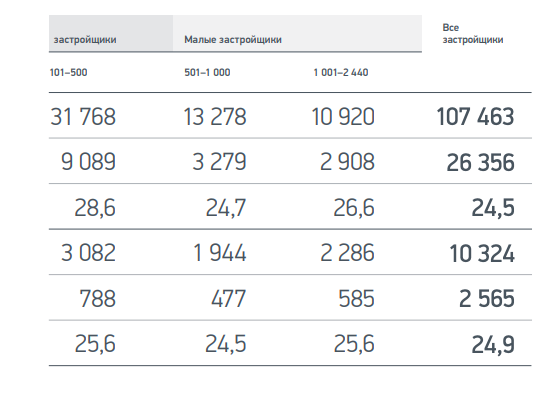

Доля проектов с использованием счетов эскроу в городах-миллионниках, крупных, средних и малых городах и иных городах сопоставима и находится в районе 22—29% от общего объема. Месяцем ранее показатель находился на уровне 20—23%.

Источник: ДОМ.РФ

«Также не выявлено зависимости между доступностью проектного финансирования с использованием счетов эскроу и размером строительной компании. По данным на 1 января 2020 года, уровень проникновения в сегменте крупных, средних и малых застройщиков составляет 24—29%», — отмечается исследовании. На 1 декабря 2019 года доля таких застройщиков составляла 21—25%.

Фото: www.note.taable.com

Другие публикации по теме:

Банк ДОМ.РФ одобрил проектное финансирование для 137 жилищных проектов на сумму 529 млрд руб.

Минфин сомневается в необходимости господдержки мелких региональных застройщиков

Банк ДОМ.РФ до 7,5% снижает для застройщиков базовую ставку по проектному финансированию