ДОМ.РФ: в 2024 году спрос на новостройки объективно снизится, но застройщики это переживут

Минувший год стал рекордным по большинству показателей развития жилищной сферы. Об этом свидетельствует итоговый обзор, подготовленный Аналитическим центром ДОМ.РФ.

Фото: дом.рф

Согласно проведенному исследованию, в 2023 году сложились благоприятные для рынка жилья макроэкономические условия.

Спрос увеличивался на фоне роста экономики, зарплат и низкой безработицы.

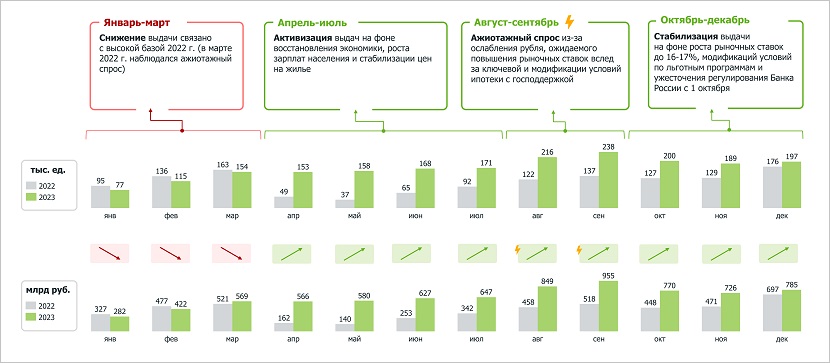

Ежемесячная динамика выдачи ипотечных жилищных кредитов в 2022 — 2023 годах

Источники: Банк России, ДОМ.РФ

Во втором полугодии к этому процессу «подключился» рынок ипотеки, объемы которого обновляли максимумы на фоне ослабления рубля, повышения ключевой ставки и модификации условий по льготным программам.

В результате по итогам 2023 года было выдано 2 млн кредитов на 7,8 трлн руб., совокупный ипотечный портфель увеличился на 4,1 трлн руб., превысив 18 трлн руб.

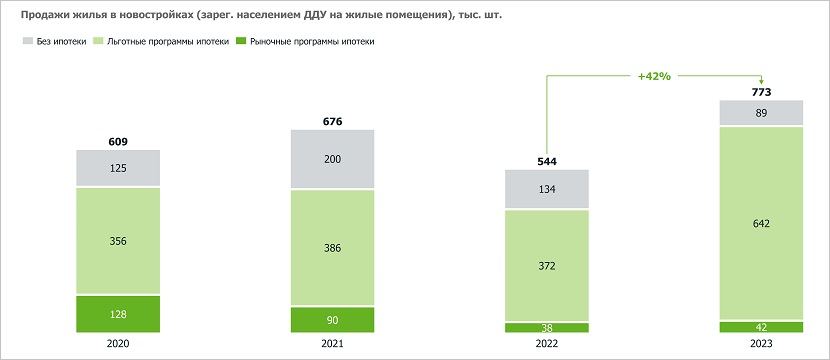

Рост продаж жилья в новостройках обеспечивался в основном льготными программами

Источники: Росреестр, Банк России, ДОМ.РФ

Льготные программы на фоне высоких ставок стали более привлекательными — их доля в общем объеме достигла рекордных 45% по количеству (+9 п. п. к 2022 году) и 60% по сумме (+13 п. п.).

Именно сделки по ипотеке с господдержкой обеспечили практически весь рост продаж в новостройках (83% от всех ДДУ, +15 п. п. за год).

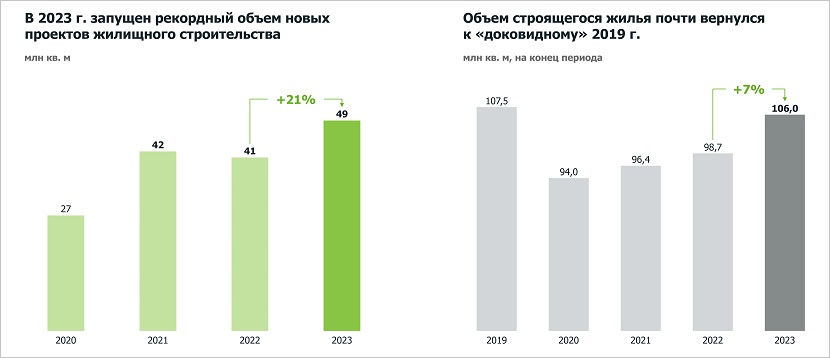

Объем жилищного строительства в России достиг максимума с 2020 года

Источник: ЕИСЖС

Соответственно повышалась активность девелоперов. По итогам 2023 года они вывели на рынок максимальный за всю историю наблюдений объем новых проектов — 49 млн кв. м (+21% к 2022-му).

Портфель строящегося многоквартирного жилья почти вернулся к доковидным временам (106 млн кв. м).

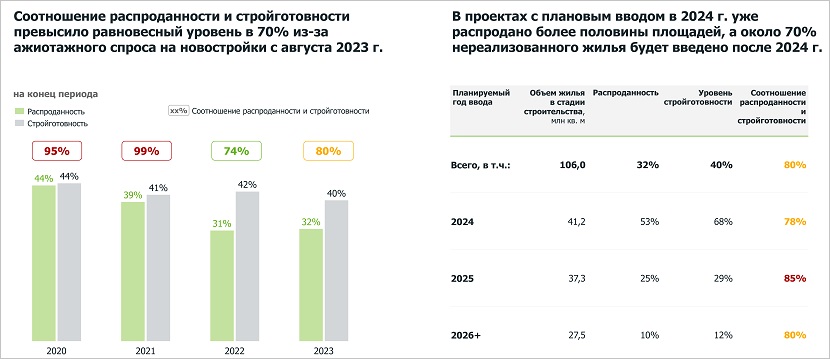

По жилью со сроком ввода в 2024 —2025 годах начал формироваться дефицит предложения

Источники: ЕИСЖС, ДОМ.РФ

К концу декабря, утверждают аналитики ДОМ.РФ, распроданность строящихся квартир соответствовала нормальной модели проектного финансирования.

По данным экспертов института развития в жилищной сфере, рынок даже начал двигаться к дефициту предложения. В проектах с плановым вводом в 2024 году уже реализовано более половины площадей.

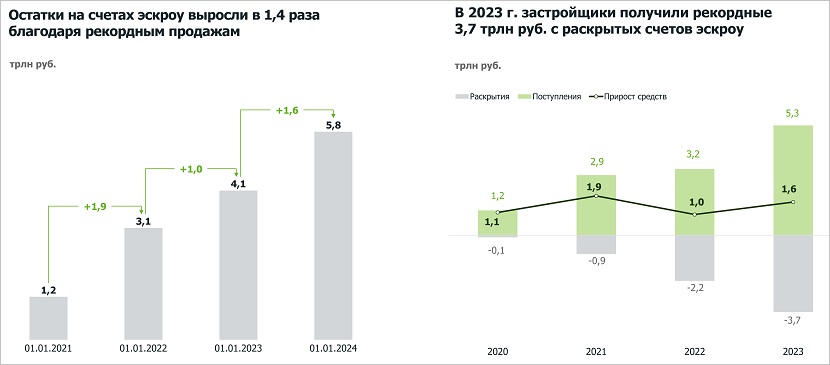

Рекордные продажи привели к высокому приросту средств на счетах эскроу

Источник: Банк России

Из этого вытекает вполне логичный вывод: благодаря успешным продажам застройщики накопили достаточный запас прочности.

Объем средств, который девелоперы получили с раскрытых счетов эскроу в прошлом году, увеличился до 3,7 трлн руб. (после 2,2 трлн руб. в 2022-м). А накопленные на текущих счетах эскроу 5,8 трлн руб. позволят им обеспечить свою финансовую устойчивость в среднесрочной перспективе.

Фото предоставлено пресс-службой ДОМ.РФ

«В 2024 году мы можем увидеть некоторое замедление спроса, но в то же время его поддержит продление "Семейной ипотеки"», — считает руководитель Аналитического центра Михаил Гольдберг (на фото).

В условиях высоких ставок основное давление, по его мнению, испытает на себе рыночный сегмент ипотеки, и рост цен на жилье будет минимальным. При этом увеличится спрос на ИЖС по новой схеме с привлечением подрядчика и счетов эскроу. А на рынке вторичного жилья вполне возможны стагнация и снижение цен.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Банк ДОМ.РФ: объем сделок с многокомнатным жильем за год вырос более чем на 20%

В ДОМ.РФ отметили устойчивость спроса на ипотеку с господдержкой

Банки поддерживают продление «Семейной ипотеки»

Опубликован итоговый ТОП по вводу жилья за 2023 год

Эксперты: нераспроданность новостроек в России за год выросла на 7%

Эксперты: объем готового нераспроданного жилья в Новой Москве за год вырос на 80%

Эксперт: в следующем году возможен дефицит жилья в домах на высокой стадии строительства