ДОМ.РФ: в 2025 году цены на новостройки продолжат расти на уровне инфляции, а объемы ввода жилья упадут лишь в 2027-м

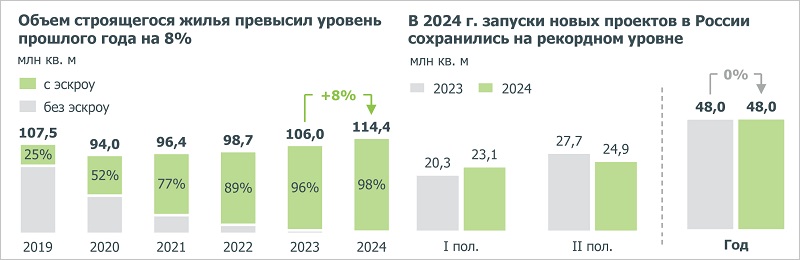

Аналитики ДОМ.РФ подготовили обзор рынка новостроек за прошлый год. Объем строящегося жилья в РФ, по их данным, в сравнении с 2023-м увеличился на 8% и к 1 января 2025 года достиг самого высокого уровня за последние шесть лет — 114,4 млн кв. м.

Фото: дом.рф

Значительный рост портфеля, пояснили эксперты, стал следствием активного вывода на рынок новых проектов.

Источники: ЕИСЖС, ДОМ.РФ

Этот показатель, согласно исследованию, повторил рекорд 2023-го (48 млн кв. м).

Источник: ДОМ.РФ

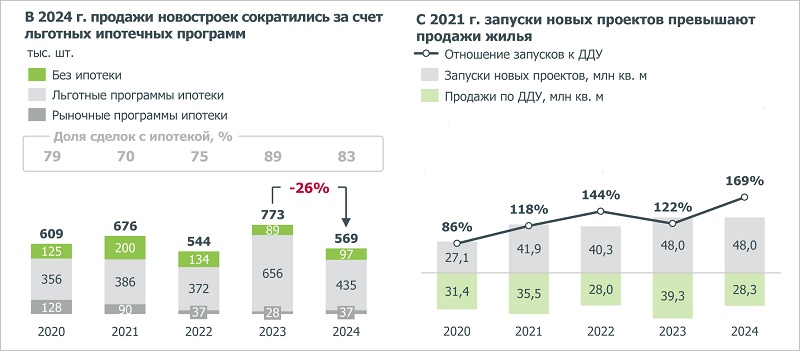

Продажи строящегося жилья в 2024-м сократились на 26%, до 569 тыс. ДДУ, причем весь спад пришелся на вторую половину года после окончания массовой господдержки. Доля сделок с ипотекой снизилась до 83% с 89% в 2023-м.

Эксперты отметили, что обеспеченность продаж запусками новых проектов выросла до уровня, выше которого может появиться риск затоваренности.

Тем не менее даже в условиях охлаждения спроса распроданность строящихся домов остается выше нормы. В проектах с плановым вводом в 2025-м реализовано 50% площадей при норме 47% с учетом текущего уровня стройготовности.

Источник: ДОМ.РФ

По данным «Индекса цен на первичном рынке жилья» ДОМ.РФ, в прошлом году номинальная стоимость новостроек увеличилась на 9,2%, или практически на официальный уровень инфляции (9,5%).

Среди ТОП-10 регионов по объему строительства заметнее всего это произошло в Свердловской (+14,7%), Ленинградской (+13,3%) и Ростовской (+12,4%) областях.

Источник: ДОМ.РФ

В 2024-м банки активно кредитовали застройщиков как по новым, так и текущим проектам.

Объем открытых лимитов на 01.01.2025 превысил 20 трлн руб., выборка — 8 трлн руб.

По итогам года застройщики получили 4,4 трлн руб. с раскрытых счетов эскроу, накопленные остатки увеличились до 6,4 трлн руб.

Из-за распространения программ рассрочки и снижения покрытия задолженности застройщиков счетами эскроу до 77% (против 94% на 01.01.2024) средневзвешенная ставка по проектному финансированию к концу декабря достигла 9,4%.

Фото: © Сергеев Валерий / Фотобанк Лори

По прогнозам аналитиков, в 2025 году в условиях сохранения высоких ставок и слабого спроса девелоперы начнут уменьшать запуск новых проектов, что в 2027-м и далее приведет к спаду объемов ввода жилья.

При этом номинальные цены на новостройки продолжат расти на уровне инфляции, то есть в реальном выражении практически не изменятся.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В январе выдачи ипотеки упали вдвое. Особенно «просел» вторичный рынок

Эксперты: в 2025 году выдача ипотеки сократится до 3,8 трлн руб. — 4,0 трлн руб.

ЕРЗ-тренды 13 февраля в 10.00: рассрочки от застройщика

Эксперт: повтора ситуации 2014 года в строительстве жилья не будет

Как застройщики используют рассрочку: исследование ДОМ.РФ, ЕРЗ.РФ и KOROL MEDIA

ДОМ.РФ: создан новый инструмент для оценки рынка жилищного строительства