ДОМ.РФ: в октябре застройщики вывели на рынок 4,8 млн кв. м — на 14% больше, чем месяцем ранее

По расчетам специалистов госкорпорации, портфель строящегося жилья в РФ увеличился на 1% и достиг 119 млн кв. м — это максимум за всю историю наблюдений.

Фото © Николай Винокуров / Фотобанк Лори

«Если смотреть итоги января — октября, то две трети всех проектов запланированы к сдаче в эксплуатацию в 2026 — 2027 годах», — отметил руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото ниже).

Фото предоставлено пресс-службой ДОМ.РФ

Далее при принятии решений о новом строительстве застройщики будут смотреть на показатель распроданности текущего портфеля и оценивать будущий спрос, уточнил он.

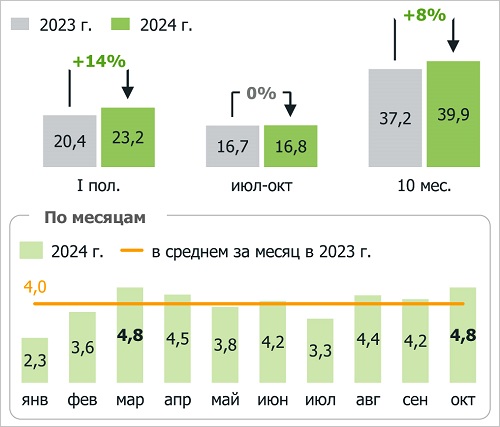

Динамика запусков новых проектов в России, млн кв. м

Источник: ЕИСЖС

«С учетом того, что, по прогнозу Банка России, высокие ставки сохранятся надолго, запуски могут начать замедляться уже в следующем году», — подчеркнул эксперт.

Всего за 10 месяцев общий объем новых проектов за год вырос на 8%, до 40 млн кв. м, что также является рекордом. Их запуск не снижается даже после завершения программ массовой господдержки.

Запуски новых проектов в России в 2024 году по регионам

Источник: ЕИСЖС

При этом более высокие темпы демонстрируют регионы за пределами ТОП-10 субъектов по объему строящегося жилья — 20,8 млн кв. м (+13% к тому же периоду прошлого года). Это выше показателя нового строительства в лидирующей десятке (19,2 млн кв. м, +2%).

Застройщики продолжают поддерживать активность за счет проектов, подготовленных в 2020 — 2022 годах. «Сегодня девелоперам запустить в них продажи экономически выгоднее, чтобы снизить ставку по проектному финансированию», — пояснил Михаил Гольдберг.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты подсчитали долю нераспроданных новостроек в 16 городах-миллионниках

Эксперты: у застройщиков нарушен баланс между распроданностью жилья и строительной готовностью

Никита Стасишин: Надеюсь, что 2025-й будет годом «живой недвижимости»

Эксперты назвали регионы — лидеры по числу выведенных в продажу жилых корпусов в сентябре

Опубликован ТОП застройщиков России по текущему строительству на 1 октября 2024 года

Эксперты отмечают активизацию запуска новостроек

Эксперты: в августе запуск новых проектов застройщиками вырос более чем на треть

Опубликован ТОП застройщиков России по текущему строительству на 1 сентября 2024 года

Эксперты: региональных застройщиков поддерживают семейная и дальневосточная ипотеки

Эксперты: объем нового жилищного строительства за год вырос на 9%, до 3,7 млн. кв. м