Двор без машин и озелененная территория — основные тренды на рынке новостроек Самарской области

К такому выводу пришли участники 40-й конференции «Многоквартирное строительство: новые вызовы и перспективы», которую 4 апреля в Самаре провели НОЗА, портал ЕРЗ.РФ и ТПП РФ.

Фото ЕРЗ.РФ

Участники конференции в формате форсайт-сессии обсудили текущие тренды в жилом девелопменте в регионе, от архитектуры и парковочных пространств до умного дома и цифровизации жилого девелопмента.

Руководитель ЕРЗ.РФ Кирилл Холопик представил исследование портала, посвященное улучшению потребительских качеств жилых комплексов в Самарской области и России в целом.

Презентация ЕРЗ.РФ

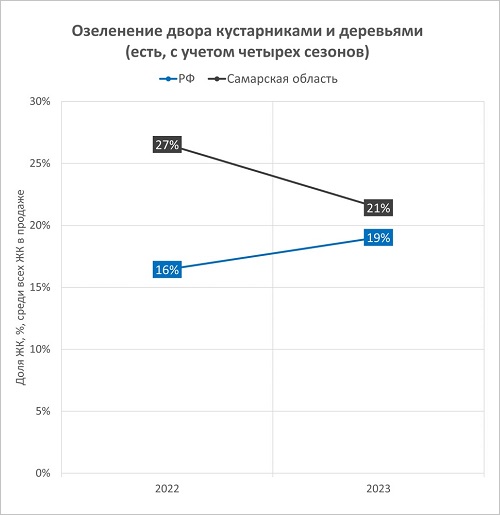

Согласно данным ЕРЗ.РФ, в России растет доля ЖК с дворами без машин. На сегодняшний день такая концепция внедрена в 40% ЖК, находящихся в продаже.

В 2022 году показатель составлял 27%. В Самарской области также наблюдается рост доли таких жилых комплексов — с 19% в 2022 году до 29% в 2023-м.

Источник: ЕРЗ.РФ

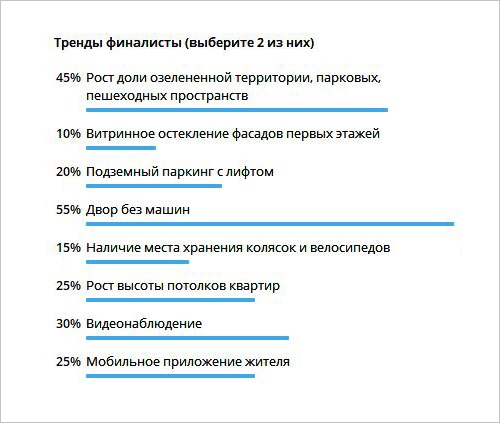

Наличие дворов без машин в качестве основного тренда назвали и сами застройщики региона. В ходе голосования в закрытом телеграм-чате этот вариант выбрали 55% участников опроса.

Еще 45% респондентов отметили рост доли озелененной территории, парковых, пешеходных пространств. По данным портала ЕРЗ.РФ, в Самарской области 19% ЖК в продаже имеют озелененную территорию — с 2020 года этот показатель здесь вырос на 3 п.п. А в целом по стране он составляет 21%, причем с 2020 года цифры снизились на 6 п.п.

Презентация ЕРЗ.РФ

На третьем месте по итогам голосования среди участников конференции оказалось видеонаблюдение (30%), далее следуют увеличение высоты потолков квартир и мобильное приложение жителя (по 25%).

Наличие систем видеонаблюдения портал ЕРЗ.РФ выявил в 38% ЖК Самарской области. Тогда как в целом по стране этот показатель составляет 53%.

Источник: ЕРЗ.РФ

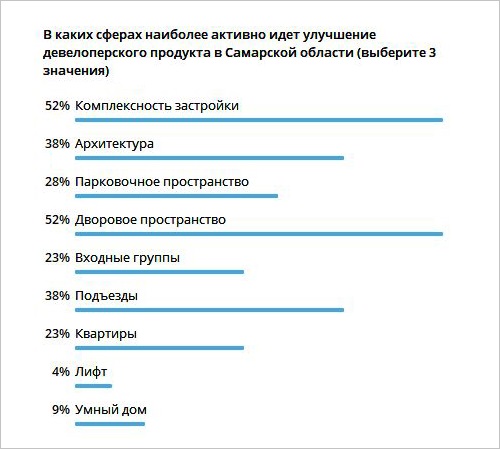

Наиболее активно улучшение девелоперского продукта в Самарской области идет в таких сферах, как комплексность застройки и дворовое пространство (по 52% голосов), архитектура и подъезды (по 38%), парковочное пространство (28%), входные группы и квартиры (по 23% голосов).

Источник: ЕРЗ.РФ

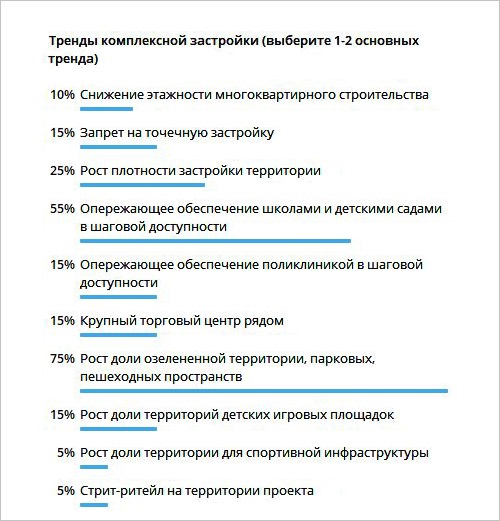

Среди основных трендов комплексной застройки девелоперы региона выделили рост доли озелененной территории, парковых, пешеходных пространств (75%), опережающее обеспечение школами и детскими садами в шаговой доступности (55%), рост плотности застройки территории (25%).

Источник: ЕРЗ.РФ

В архитектуре застройщики отмечают витринное остекление фасадов первых этажей (57%), разновысотные дома в ЖК (38%), неприемлемость повторяющихся фасадов (28%), высоту первого этажа от 3,5 м, наличие корзин под кондиционеры (по 23%).

Источник: ЕРЗ.РФ

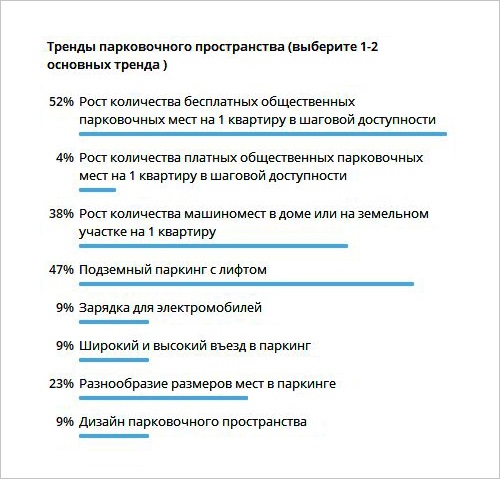

Обсуждая парковочные пространства, участники конференции отметили рост количества бесплатных общественных парковочных мест на одну квартиру в шаговой доступности (52%), подземный паркинг с лифтом (47%), рост количества машино-мест в доме или на земельном участке в расчете на одну квартиру (38%), разнообразие размеров мест в паркинге (23%).

Источник: ЕРЗ.РФ

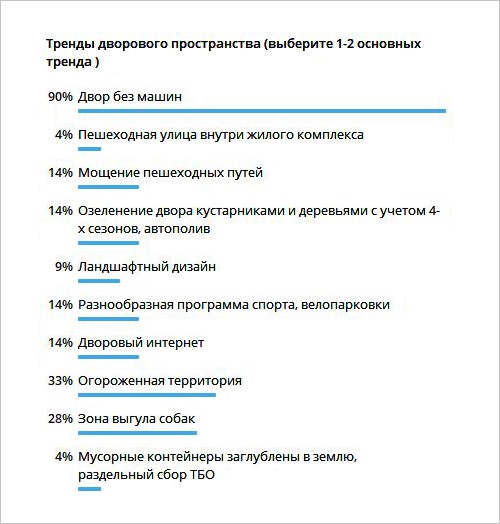

Лидером в трендах развития дворового пространства в Самарской области стал двор без машин — за него проголосовали 90%. Далее с большим отрывом идут огороженная территория (33%) и зона выгула собак (28%).

Фото ЕРЗ.РФ

Ключевыми трендами во входных группах стали наличие мест хранения колясок и велосипедов (57%), прозрачные входные двери с антивандальной защищенностью (33%), наличие службы консьержа, сквозные подъезды и просторные входные группы (по 28%).

Также застройщики отметили рост высоты потолков (57%) и большие окна в квартирах (42%), панорамные лоджии, их остекление, утепление (33%).

Фото ЕРЗ.РФ

Видеонаблюдение (59% голосов), мобильное приложение жителя (45%), умное управление инженерией дома, вход в подъезд по чипам/с мобильного приложения, по биометрии (22%) — основные тренды в развитии элементов умного дома в Самарской области.

Презентация ЕРЗ.РФ

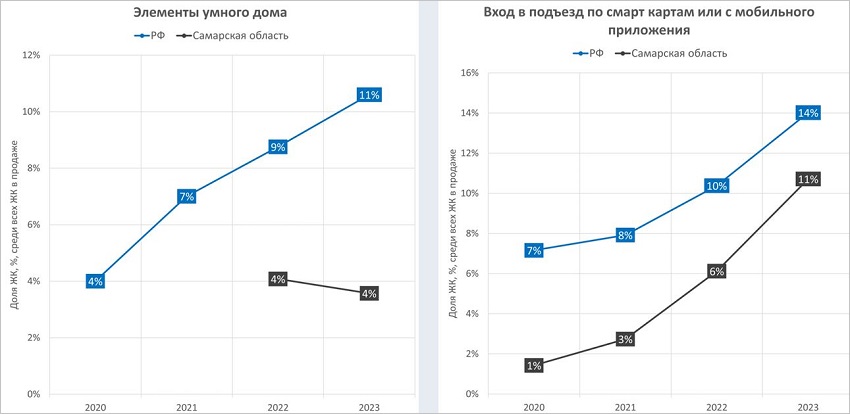

Согласно исследованию портала ЕРЗ.РФ, в целом в новостройках региона, находящихся в продаже, элементы умного дома используются мало — всего в 4%, тогда как целом по стране доля таких ЖК достигает 11%.

Впрочем, отдельные элементы самарские застройщики внедряют довольно активно. Так, вход в подъезд по смарт-картам или с мобильного приложения возможен в 11% ЖК региона (в 2020 году насчитывался только 1%). В России доля таких ЖК в 2023 году составляет 14%.

Источник: ЕРЗ.РФ

Также участники конференции обсудили цифровизацию жилого девелопмента.

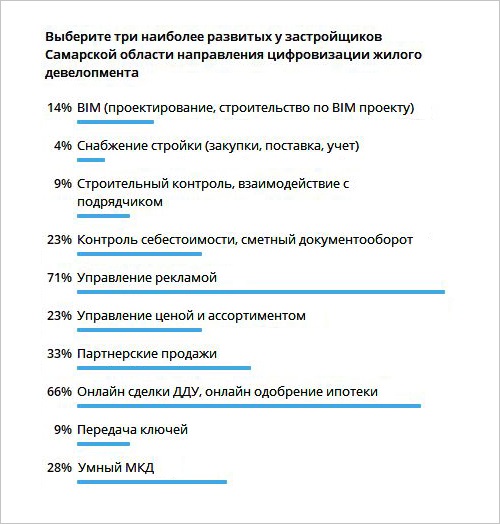

Наиболее развитыми направлениями у застройщиков Самарской области оказались управление рекламой (71% голосов), сделки ДДУ и одобрение ипотеки онлайн (66%), партнерские продажи (33%), умный МКД (28%).

Источник: ЕРЗ.РФ

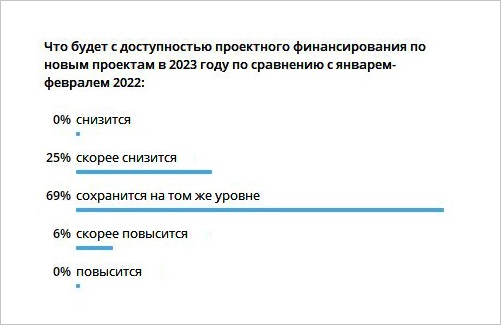

Доступность проектного финансирования по новым проектам в 2023 году по сравнению с январем — февралем 2022 года сохранится на том же уровне, считают 69% участников конференции. Еще 25% ожидают снижения доступности, и только 6% полагают, что она повысится.

Фото ЕРЗ.РФ

На мероприятии состоялось награждение застройщиков региона — победителей и призеров в номинациях премии ТОП ЖК–2023, лидеров по вводу жилья в 2022 году, а также вручение призов за решения, повышающие потребительскую привлекательность новостройки:

Застройщик |

Лучшие практики |

ТОП ЖК |

Ввод 2022 |

|

За решения, повышающие потребительскую привлекательность новостройки |

Лучший жилой комплекс-новостройка в Самарской области, первое место: ЖК Южный (город Лопатино) |

2 |

||

|

Лучший жилой комплекс-новостройка в Самарской области, третье место: ЖК СОКОЛ |

1 |

||

|

Лучший жилой комплекс-новостройка в Самарской области, доступное жилье, третье место: |

|

||

За решения, повышающие потребительскую привлекательность новостройки |

Лучший жилой комплекс-новостройка в Самарской области, второе место: |

|

||

За решения, повышающие потребительскую привлекательность новостройки |

Лучший проект в Российской Федерации, редевелопмент территории жилой застройки – второе место |

|

||

|

|

Лучший жилой комплекс-новостройка в Самарской области, доступное жилье, первое место: |

|

|

|

|

3 |

Застройщики Новое Время и ДК Древо также получили благодарности от ДОМ.РФ за активное участие в исследовании деловой активности девелоперов, которое ИРСО проводит совместно с ДОМ.РФ.

В награждении приняли участие руководитель Управления развития жилищного строительства Министерства строительства Самарской области Оксана Тамодлина, заместитель руководителя Департамента градостроительства городского округа Самара Максим Астапов.

Сомодератором мероприятия выступила руководитель представительства Национальной Ассоциации Инвесторов в Самарской области (НАИ.РФ), эксперт и член жюри конкурса ТОП ЖК, учредитель, генеральный директор ООО «Проектирование. Экспертиза. Строительство» Лариса Ермоленко.

На конференции выступили представители IT-компаний: Юникорн, Базис Недвижимость, РПА «Компас», Smartis. Компания Яндекс-Недвижимость представила исследование по спросу на жилье в Самарской области.

Фото ЕРЗ.РФ

Накануне конференции, 3 марта, состоялся ЕРЗ-тур по лучшим новостройкам региона. Участники тура посетили ЖК Гранд Империалъ от застройщика Новое Время. Проект занял третье место в ТОП ЖК–2022 в номинации «Лучший жилой комплекс-новостройка в РФ». Участникам показали архитектурные подвески, сквозные подъезды, пристроенную котельную, двор без машин, внутрипольные конвекторы отопления и другие элементы комфортного жилья.

Затем осмотрели ЖК Панова Парк от застройщика ДК Древо (победитель ТОП ЖК-2021 в номинации «Лучший жилой комплекс-новостройка в Самарской области») и ЖК Новая Самара от застройщика Финстрой (призер ТОП ЖК– 2021 в номинации «Лучший жилой комплекс-новостройка в Самарской области).

Фотоотчет и материалы спикеров конференции можно посмотреть по ссылке.

5—6 апреля в Пензенской области пройдут ЕРЗ-тур и 41-я конференция «Многоквартирное строительство: новые вызовы и перспективы».

Другие публикации по теме:

Цены на новостройки в Краснодаре продолжат расти темпом общей инфляции

20% застройщиков Ростовской области ждут роста предложения в сегменте квартир площадью до 30 кв. м

Приглашаем застройщиков на ЕРЗ-тур по лучшим новостройкам Ростовской области

ЕРЗ.РФ приглашает застройщиков 27—28 марта в Краснодар на урбан-тур, конференцию и цифровой тур

Серия ЕРЗ-туров по лучшим новостройкам России начинается с Воронежа

ЕРЗ.РФ приглашает девелоперов в Санкт-Петербург на конференцию по цифровизации продаж