Эксперт: новый мораторий на взыскание с застройщиков неустоек и штрафов не повлияет на сроки сдачи жилья

Покупая квартиру в строящемся доме, все надеются получить ее в срок и в том состоянии, которое указано в договоре. Но так получается не всегда. Раньше можно было взыскать с застройщика неустойку, теперь до конца 2024 года на это наложен мораторий. Портал МИР КВАРТИР разбирался, что это значит для дольщиков.

Фото: © Валерий Елистратов / Фотобанк Лори

Мораторий введен с 22 марта по 31 декабря 2024 года, и в этот период, как пояснили эксперты, нельзя взыскать:

• неустойку с застройщика за каждый день пропуска сдачи готового дома;

• проценты за использование денег после того, как дольщик отказывается от договора;

• неустойку в случае несвоевременного устранения дефектов.

Если у дольщика даже есть основание взыскать средства за понесенные убытки, то при расчете не принимается во внимание период, в течение которого действуют вышеперечисленные ограничения.

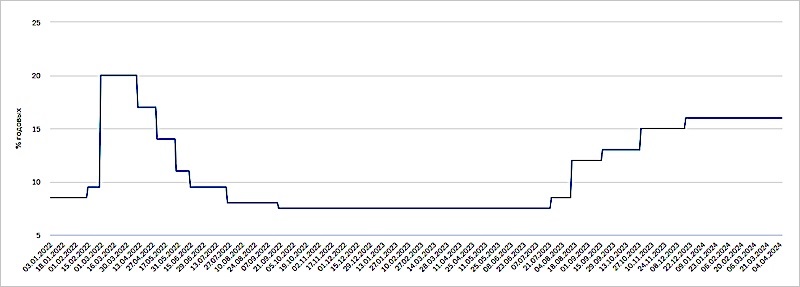

Ключевая ставка

Источник: Банк России

Напомним, что это уже не первый мораторий. Предыдущий начал действовать в 2022 году и завершился в 2023-м. Тогда его причиной была необходимость помощи отрасли на фоне европейских санкций. Сейчас, считают аналитики МИР КВАРТИР, причиной стал рост ставки ЦБ.

Мнения о необходимости и полезности моратория не совпадают. Одни эксперты думают, что это явно не будет способствовать сдаче квартир в срок. Другие убеждены, что мера необходима, чтобы помочь девелоперам в нынешней непростой ситуации.

Фото: erztf.ru

«По закону за нарушение обязательств по ДДУ застройщикам грозят штрафы. Но сейчас их работа по-прежнему осложнена действием санкций, — напомнил руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото) и уточнил: — Поэтому власть решила временно сделать размер неустойки меньшим, а ее выплату отсрочить».

По словам эксперта, введение моратория не повлияет на сдачу квартир: у девелоперов достаточно мотивации для соблюдения сроков. Например, то, что средства со счетов эскроу они получают не раньше, чем введут дом в эксплуатацию.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Новый мораторий на взыскание с застройщиков неустоек и иных штрафов за просрочку сдачи объектов

Суд напомнил, когда можно взыскать убытки за наем жилья при просрочке сдачи квартиры по ДДУ

Депутаты вновь возвращаются к законопроекту о «потребительском терроризме»

Мораторий на взыскание дольщиками неустойки с застройщиков продлен до конца июня 2023 года