Эксперт по инвестициям: необходимо, чтобы банки обеспечили застройщикам возможность рефинансирования почти завершенных проектов

Это позволит российским девелоперам сэкономить до 270 млрд. руб., заявил в своем выступлении на конференции «Развитие строительной отрасли в условиях турбулентности: Кейс Москвы» исполнительный директор Клуба инвесторов Москвы (КИМ) Владислав Преображенский.

Фото: www.multiscreensite.com

По его словам, сегодня в стране фактически отсутствует возможность банковского рефинансирования объектов с высокой степенью строительной готовности.

Владислав Преображенский

Это, в свою очередь, приводит к повышению необоснованных издержек в сфере девелопмента, к омертвлению капитала, к невозможности высвободить сэкономленные средства для запуска новых проектов строительства (в том числе и в социальной сфере), обозначил свое видение проблемы Владислав Преображенский (на фото).

Источник: Клуб инвесторов Москвы

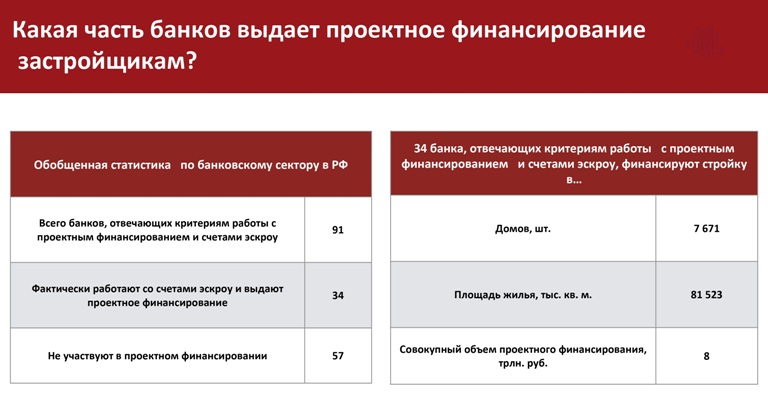

Он привел следующие цифры, характеризующие дисбаланс между потребностями застройщиков и объемом проектного финансирования, предоставляемого им банками:

- • в настоящее время эскроу-счета в России заполнены на 95% или на сумму в 7 млрд. руб. при выданном проектном финансировании на сумму 5 млрд. руб.;

- • выдают проектное финансирование только 34 из 91 уполномоченного банка;

Источник: Клуб инвесторов Москвы

- • свыше 1 млн. кв. м. застройщикам финансируют лишь восемь банков, еще девять банков финансируют больше 100 тыс. кв. м. объектов строительства, остальные из 34 банков — финансируют очень малые объемы.

Фото: www.tilda.com

«То есть у нас практически монополия. Данная ситуация выглядит не совсем справедливой и не совсем рыночной, т.к. механизм рефинансирования не является чем-то уникальным и зависящем от типа кредита», — охарактеризовал Преображенский текущее положение дел с проектным финансированием в стране.

По его оценке, в случае запуска эффективного механизма рефинансирования кредитов застройщикам, последние в Москве смогут сэкономить на этом до 100 млрд. руб., а в остальной России – еще до 170 млрд. руб.

Фото: www.blog.b2b-export.co

Сэкономленные средства могли бы помочь запустить новые проекты строительства, в частности, при среднестатистической площади нового проекта в Москве в 40 тыс. кв. м. можно было бы построить до 70 новых объектов, а при средней площади в 16 тыс. кв. м. — на сэкономленные деньги можно было возвести более 900 новых зданий, подсчитал глава КИМ.

В последнем случае можно было бы дополнительно построить в Москве до 40 школ на 1 100 учащихся, более 90 детских садов на 280 мест с бассейном, а в России без учета Москвы — до 110 школ и до 250 детсадов, охарактеризовал Преображенский упускаемую отраслью выгоду.

Фото: www.cdn.dribbble.com

Другие публикации по теме:

Банкиры и застройщики: при проектном финансировании и ипотеке нужно учитывать интересы друг друга