Эксперт: по итогам трех кварталов объемы производства стройматериалов все больше приближаются к показателям прошлого года

Независимый аналитик Михаил Куликов подготовил отчет по выпуску основных видов строительных материалов, изделий и конструкций за январь — сентябрь текущего года и любезно ознакомил с полученными результатами портал ЕРЗ.РФ.

Фото: © Саблин Станислав / Фотобанк Лори

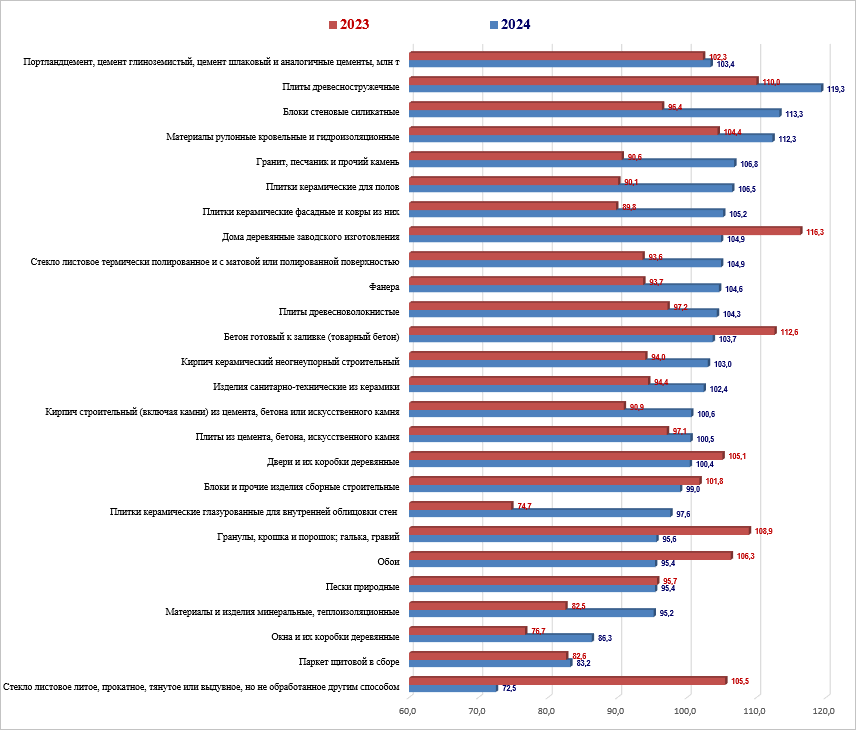

По данным Росстата (таблица ниже), за девять месяцев производственные показатели в отрасли по сравнению с тем же периодом 2023 года выросли (от уровня 100,4% до 119,3%) по 17 из 26 видов продукции (зеленая зона).

Выпуск основных видов строительных материалов, изделий и конструкций за январь — сентябрь 2024 г.

|

Основные виды строительных материалов, изделий и конструкций

|

2024

|

% к |

1. |

Портландцемент, цемент глиноземистый, цемент шлаковый и аналогичные цементы, млн т

|

48,4

|

103,4

|

| 2. |

Плиты древесностружечные, тыс. усл. куб. м

|

10 218

|

119,3

|

| 3. |

Блоки стеновые силикатные, млн усл. кирпичей

|

4 266

|

113,3

|

| 4. |

Материалы рулонные кровельные и гидроизоляционные, млн кв. м

|

418,6

|

112,3

|

| 5. |

Гранит, песчаник и прочий камень, млн т

|

76,0

|

106,8

|

| 6. |

Плитки керамические для полов, млн кв. м

|

88,1

|

106,5

|

| 7. |

Плитки керамические фасадные и ковры из них, тыс. кв. м

|

7 133

|

105,2

|

| 8. |

Дома деревянные заводского изготовления, тыс. кв. м общей площади

|

191,5

|

104,9

|

| 9. |

Стекло листовое термически полированное и с матовой или полированной поверхностью, млн кв. м

|

123,5

|

104,9

|

| 10. |

Фанера, тыс. куб. м

|

2 613

|

104,6

|

| 11. |

Плиты древесноволокнистые, млн усл. кв. м

|

527,8

|

104,3

|

| 12. |

Бетон готовый к заливке (товарный бетон), млн куб. м

|

53,3

|

103,7

|

| 13. |

Кирпич керамический неогнеупорный строительный, млн усл. кирпичей

|

4 090

|

103,0

|

| 14. |

Изделия санитарно-технические из керамики, млн шт.

|

9,3

|

102,4

|

| 15. |

Кирпич строительный (включая камни) из цемента, бетона или искусственного камня, млн усл. кирпичей

|

1 636

|

100,6

|

| 16. |

Плиты из цемента, бетона, искусственного камня, млн кв. м

|

33,0

|

100,5

|

| 17. |

Двери и их коробки деревянные, млн кв. м

|

16,8

|

100,4

|

| 18. |

Блоки и прочие изделия сборные строительные, млн куб. м

|

21,9

|

99,0

|

| 19. |

Плитки керамические глазурованные для внутренней облицовки стен, млн кв. м

|

39,7

|

97,6

|

| 20. |

Гранулы, крошка и порошок; галька, гравий, млн куб. м

|

282,4

|

95,6

|

| 21. |

Обои, млн усл. кусков

|

121,3

|

95,4

|

| 22. |

Пески природные, млн куб. м

|

256,3

|

95,4

|

| 23.

|

Материалы и изделия минеральные, теплоизоляционные, млн куб. м

|

28,2

|

95,2

|

| 24. |

Окна и их коробки деревянные, тыс. кв. м

|

207,8

|

86,3

|

| 25. |

Паркет щитовой в сборе, млн кв. м

|

8,0

|

83,2

|

| 26.

|

Стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом, млн кв. м

|

20,6

|

72,5

|

|

|

||

|

Экскаваторы, шт.

|

1 074

|

111,1

|

|

Лифты, тыс. шт.

|

19,3

|

95,7

|

Объемы выпуска близки к прошлогодним (менее 100%, но более 90%) по шести позициям (синяя зона).

Показатели заметно снизились (менее 90%, но более 80%) по двум видам продукции (коричневая зона).

Существенно (на 27,5%) сократилось производство «стекла листового литого, прокатного, тянутого или выдувного» (красная зона).

В профильном машиностроении с января по сентябрь сохранились высокие показатели производства экскаваторов (+11,1% к девяти месяцам 2023 года), но несколько снизился выпуск лифтов (-14,3%).

Фото из архива М. Куликова

Михаил Куликов (на фото) обратил внимание и на такую важную составляющую рынка стройматериалов, как цемент, производство которого продолжает превышать уровень 2023 года на 3,4%.

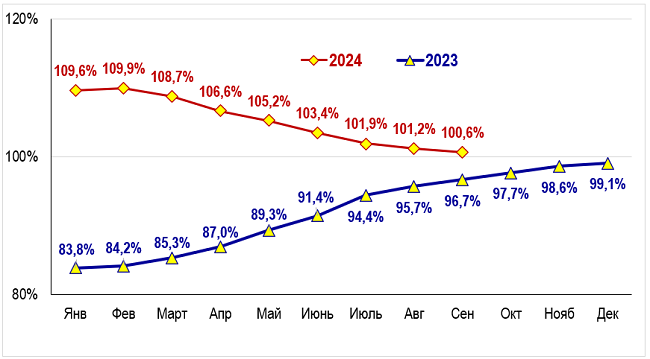

Уровни выпуска основных видов строительных материалов, изделий и конструкций

за 9 месяцев в 2024 и 2023 годах, % к предыдущему году

Источник: Росстат

Средний показатель выпуска 26 основных видов стройматериалов, изделий и конструкций за рассматриваемый период составил 100,6% к девяти месяцам 2023-го.

Средний уровень выпуска основных видов строительных материалов, изделий и конструкций

в 2024 и 2023 годах, % к предыдущему году

Источник: Росстат

Весь прошлый год, напомнил автор обзора, уровень производства основной продукции стройиндустрии не выходил из отрицательной зоны, но постепенно рос. А в 2024-м, хотя его значение и выше, чем в 2023-м, объем выпуска неуклонно снижается, возвращаясь к прежнему уровню.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2024 году в России росли производство и потребление цемента, его импорт и экспорт

Минпромторг предложил ввести обязательную маркировку строительных материалов

Эксперты: объем потребления цемента в следующем году может снизиться на 10% — 15%

Эксперт: древесностружечные плиты сохраняют лидирующие позиции в выпуске стройматериалов

Эксперты: охлаждение рынков жилищного и инфраструктурного строительства снижает спрос на цемент

Эксперт: объемы выпуска стройматериалов выше, чем год назад, но производственная динамика хуже