Эксперт: россияне перестали тратить материнский капитал на покупку жилья

Об этом в разговоре с корреспондентом URA.RU заявил президент Российской гильдии риэлторов (РГР) Артемий Шурыгин. Усугубило ситуацию, по его словам, ужесточение требований банков к условиям кредитования после отмены льготной ипотеки и повышения ключевой ставки ЦБ.

Фото: Ирина Борсученко / Фотобанк Лори

«В 2007 году, в момент запуска программы маткапитала, 95% получателей вкладывали средства в покупку жилья, — напомнил эксперт и продолжил: — Каждый год эта цифра сокращалась. В 2023 году — до 50%, в нынешнем — цифра будет еще ниже».

Фото: grmonp.ru

Артемий Шурыгин (на фото) считает, что индексация материнского капитала отстала от роста цен на недвижимость на 40%. С теми условиями, которые сейчас предлагают банки, использовать его в качестве первого взноса без собственных накоплений стало практически невозможно.

На сегодняшний день первоначальный взнос в банках России составляет от 20% до 50%. При этом маткапитал равен 630,4 тыс. руб. на первого ребенка, и эта сумма компенсирует лишь 13% от средней стоимости квартиры в стране.

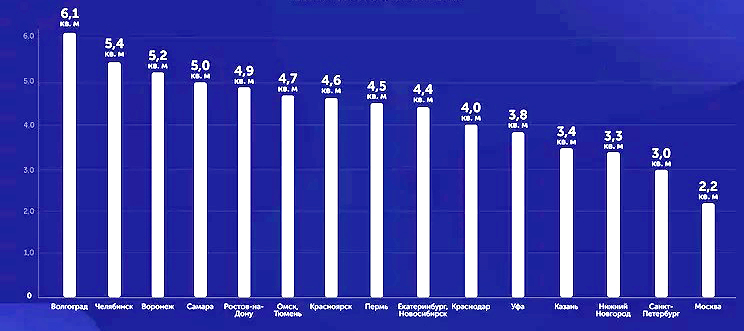

Сколько «квадратов» жилья в российских городах можно приобрести на маткапитал

Источник: «Этажи»

По данным агентства недвижимости «Этажи», больше всего «квадратов» на материнский капитал можно приобрести в Волгограде — 6,1 кв. м. В Челябинске этой суммы хватит на 5,4 кв. м, в Воронеже — на 5,2 кв. м.

В Санкт-Петербурге материнским капиталом получится оплатить только 3 кв. м жилья, в Москве — всего 2,2 кв. м.

Поэтому последние два года россияне все чаще стали вкладывать средства маткапитала в образование детей. В 2023 году 25,3% направили его именно на эти цели, в 2011-м — лишь 2,5%.

Фото из архива Н. Масленникова

По мнению эксперта Центра политических технологий (ЦПТ) Никиты Масленникова (на фото), мотивом использовать материнский капитал при покупке квартиры может стать устойчивое снижение инфляции, и это должно произойти ближе к середине следующего года.

Фото: © WalDeMarus / Фотобанк Лори

«Банки получат субсидии из госбюджета в 1 трлн руб. и будут стремиться сохранить процент льготных ипотек. Они начнут корректировать условия выдачи, и маткапитал вновь станет актуален при покупке жилья», — прогнозирует эксперт.

Фото: kremlin.ru

Напомним, что программа материнского капитала действует до 31 декабря 2026 года. Продлить ее до 2030-го Президент России Владимир Путин поручил по итогам своего Послания Федеральному Собранию. Поручение должно быть выполнено до 20 декабря 2024 года.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Как расширят возможности использования материнского капитала

Как расширены возможности использования материнского капитала

Эксперты: кто она — покупательница недвижимости с материнским капиталом

Материнский капитал предложено повысить до 1 млн руб.

Средства материнского капитала разрешат тратить на реконструкцию таунхаусов

Получателям материнского капитала станет проще рефинансировать ипотеку

Купить квартиру у ЖСК с использованием материнского капитала станет проще. Но не для всех

Законопроект, упрощающий рефинансирование ипотечных кредитов с маткапиталом, рассмотрят весной