Эксперт: с июля по динамике спада ипотечных выдач новостройки опережают вторичный рынок

Независимый аналитик Михаил Куликов изучил итоги ипотечного кредитования за восемь месяцев 2024 года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По уточненным данным Банка России, компании Frank RG и госкорпорации ДОМ.РФ, с января по август банки предоставили 968 тыс. займов (-20% за год).

На первичном рынке было выдано 342 кредита (-4%), на вторичном — 626 тыс. (-27%).

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Объем ипотеки на новостройки составил 1 761 млрд руб. (+1%), на готовое жилье — 1 821 млрд руб. (-35%).

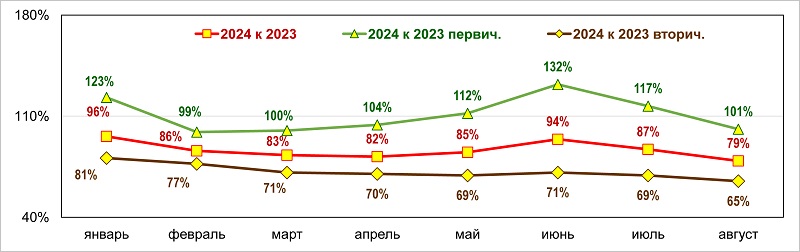

Количество ипотечных жилищных кредитов в 2024 году, % к 2023-му (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Сравнивая итоги восьми месяцев с результатом января — июля, Михаил Куликов отметил, что спад основных показателей ИЖК по сравнению с уровнем прошлого года продолжился — и по числу выданных кредитов, и по общей сумме.

Объем ипотечного жилищного кредитования в 2024 году, % к 2023-му (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

При этом на рынке готового жилья тенденция не меняется: его показатели весь год стабильно находились на низком уровне.

У новостроек были взлеты и падения, но в последние три месяца по динамике спада они существенно опережают «вторичку».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: программы льготного жилищного кредитования привели к целому ряду дисбалансов в экономике

Эксперты: в августе выдачи льготной ипотеки сократились почти на 70%

Эксперты: спрос, продажи и ипотека падают, поэтому застройщикам необходима господдержка

Росреестр: в августе в Москве почти на треть сократилось количество ипотечных сделок

Эксперты: число заявок на ипотеку с весны упало на 30% — 40%

Эксперт: в нынешнем году ипотеку на новостройки бросало то вверх, то вниз