Эксперт: с начала года выдача ипотеки на готовое жилье продолжает падать, на рынке новостроек наметился небольшой прогресс

Независимый аналитик Михаил Куликов проанализировал итоги жилищного кредитования за пять месяцев 2024 года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По предварительным данным Банка России, компании Frank RG и госкорпорации ДОМ.РФ, в январе — мае в России было выдано 555 тыс. ипотек, или на 16% меньше, чем за тот же период прошлого года.

На первичном рынке жилья банки предоставили 189 тыс. жилищных займов (+3% за год), на вторичном — 366 тыс. (-23%).

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Объем ипотечных кредитов на новостройки составил 972 млрд руб., (+8% за год), на вторичное жилье — 1 097 млрд руб. (-28%).

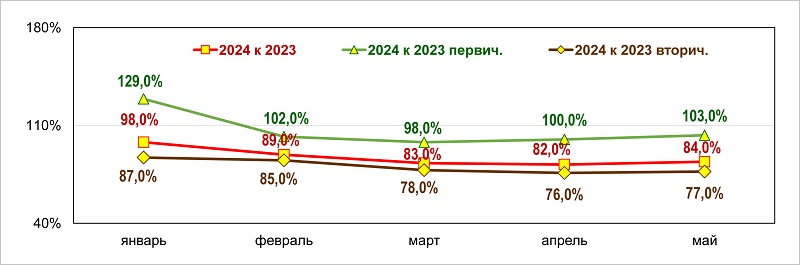

Количество ипотечных жилищных кредитов в 2024-м в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

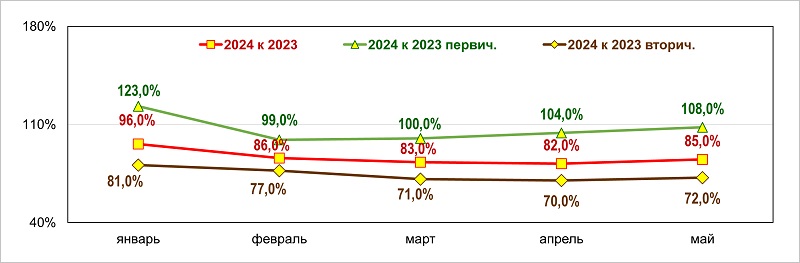

Таким образом, резюмировал эксперт, за январь — май по сравнению с тем же периодом 2023 года наблюдалось снижение основных показателей жилищного кредитования, особенно сильно — на «вторичку».

Объем ипотечного жилищного кредитования в 2024-м в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

«При этом, — подчеркнул Михаил Куликов, — на рынке новостроек наметился небольшой прогресс как по числу выданных ипотек (+3), так и по объему кредитования (+8)».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: по итогам мая выдачи ипотеки выросли на 17,7%

Эксперт: спрос на новостройки уже летом может упасть на 40%

Эксперты: в мае спрос на льготную ипотеку вырос, а выдача снизилась

Эксперты: с начала 2024 года доступность покупки жилья в ипотеку снизилась

Эксперт: выдача ипотеки на вторичное жилье продолжает падать, в сегменте новостроек изменений нет

Количество ипотечных сделок с новостройками за месяц выросло на 82% (графики)

Росреестр: в апреле зафиксирована максимальная в этом году доля ипотек при оформлении ДДУ