Эксперт Сергей Гордейко: Итоги года, или Последний глубокий вздох

За 2023 год выдано свыше 2 млн ипотек на сумму 7,8 трлн руб. «Это рекордный результат, но что за ним стоит?» — задался вопросом в своем блоге главный эксперт Аналитического центра компании «Русипотека».

Фото: © Сергеев Валерий / Фотобанк Лори

Сергей Гордейко (на фото ниже) отметил, что декабрь в прошедшем году не стал самым успешным относительно других месяцев

Было выдано 197 тыс. кредитов на 785 млрд руб. Лучший результат зафиксирован в сентябре (238 тыс. ипотек на 955 млрд руб.).

На приобретение новостроек в декабре выдано 435 млрд руб. (55,4% от всего ипотечного объема) и 86 тыс. кредитов (43,9%). А всего за год предоставлено 684 тыс. займов (33,6%) на 3,4 трлн руб. (43,4%).

Фото: rusipoteka.ru

«Эти коэффициенты имеет смысл запомнить для понимания того, что заявления о том, будто льготные программы составили в прошедшем году 60,8%, требуют уточнения», — подчеркнул эксперт.

Подавляющее большинство из этих программ привязаны к новостройкам. Только несколько регионов имеют право включать сюда еще и «вторичку». Нет точных данных и по региональным программам, «Военной» и «Сельской» ипотекам.

Фото: © Овчинникова Ирина / Фотобанк Лори

«2023 год стал рекордным по выдаче ИЖК с господдержкой: было предоставлено льготных кредитов на сумму 4,7 трлн руб. (2,3 трлн руб. годом ранее), что составляет больше половины (60,8%) общего объема ИЖК», — процитировал сайт ЦБ Сергей Гордейко.

Регулятор, по его мнению, часто оперирует выводами на основании показателей, которые невозможно проверить. Например, эксперту не совсем ясно, как получается 4,7 трлн руб. льготных кредитов. Из расчетов следует, что примерно 1,8 трлн руб. было выдано на вторичное жилье.

Фото: © WalDeMarus / Фотобанк Лори

Статистика ДОМ РФ за 11 месяцев 2023 года (декабрь на сайте не представлен) позволяет рассчитать, что льготные программы в количественном выражении составляют 36,7% от всех кредитов. В денежном — 48%.

Мало того, что нет данных за декабрь — у Сергея Гордейко вызвали сомнения цифры за ноябрь, и он предположил, что в госкорпорации их исправят. Сейчас по статистике числится, что в этом месяце «выдано 35 тыс. кредитов, это явно мало», полагает специалист.

Только после того, как ДОМ РФ выложит выверенный отчет по четырем льготным программам за весь год и исправит ноябрьские показатели, можно будет провести перекрестные проверки и оценить долю льготных программ, резюмировал эксперт.

Ниже приведены три графика, на которые Сергей Гордейко посоветовал обратить внимание, особо выделив два момента:

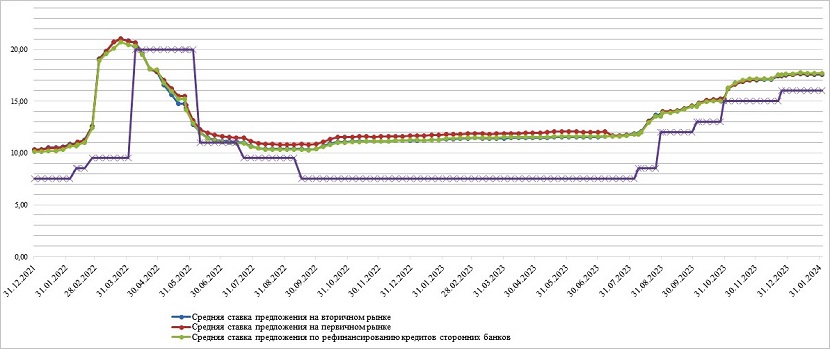

Динамика ставок по выданным кредитам

Источник: «Русипотека»

• связь ключевой ставки ЦБ и ставки предложения в части запаздывания и опережения;

• ставки кредитования по льготным программам и по новостройкам, показывающие отсутствие существенной чувствительности к ключевой ставке.

Еженедельная динамика индекса «Русипотеки»

Источник: «Русипотека»

Исходя из графиков и их анализа, эксперт предложил сделать следующие выводы:

• действительно, в новостройках велика доля льготных программ;

• действия регулятора по охлаждению рынка дают очевидный эффект неудобства сразу, и неочевидный (в плане сокращения объемов через уменьшение доступности) позже. Причем вопрос о том, правильно ли уменьшается доступность, является открытым;

Помесячная выдача ипотечных кредитов, млн руб.

Источник: «Русипотека»

• с нынешним финансовым, организационным, психологическим влиянием льготных программ на социально-экономическую жизнь воздействие Правительства РФ на ипотечное кредитование и сопутствующие ее отрасли значительно выросло;

• синхронизация денежно-кредитной политики и планов социально-экономического развития — залог быстрого восстановления ипотечного кредитования, которое неизбежно будет уменьшаться в ближайшие три-шесть месяцев.

Фото: © Elnur / Фотобанк Лори

Стоит добавить, что Сергей Гордейко ведет блог на портале ЛюдиИпотеки.рф, где регулярно публикует свои заметки.

Нынешняя называется «Итоги года, или Последний глубокий вздох», а следующая — «Шаг вперед, два шага назад».

Она будет «учитывать положения фундаментальной (и одноименной — Ред.) работы В. И. Ленина, написанной ровно 120 лет назад», и отдельно посвящена каждой из льготных программ, рассказал ведущий эксперт компании «Русипотека».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: в 2024 году рост ипотечного кредитования замедлится до 7% — 12%

Никита Стасишин (Минстрой): Необходимо дать застройщикам возможность строить

Эксперты: главные тренды рынка загородной недвижимости в 2023 году

В 2024 году ЦБ ждет существенного охлаждения ипотечного рынка

Эксперты: объемы выдачи льготной ипотеки сократятся минимум наполовину

Правительство скорректировало условия основных льготных ипотечных программ

Эксперты: на первичном рынке недвижимость на 15% дороже, чем на вторичном