Эксперт: в ближайшее время застройщики будут вынуждены сворачивать свой бизнес на рынке многоквартирного жилья

Авито Услуги и INFOLine выпустили обзор строительной отрасли России в экономике дисбалансов по состоянию на ноябрь. В его основе — доклад генерального директора информационно-консалтингового агентства Михаила Бурмистрова, с которым он выступил на конференции «Мастерская успеха», посвященной ремонту и строительству.

Фото: docviewer.yandex.ru

Как отметил в своем выступлении аналитик, «Сегодня мы видим, как кардинально меняется поведение потребителей — как с точки зрения любых покупок, так и в сфере услуг, — отметил в своем выступлении аналитик и добавил: — Это же касается и их отношения к жилищному вопросу».

«В большинстве своем люди уже не хотят жить в многоквартирных домах, вокруг которых зачастую нет ни школ, ни социальной инфраструктуры, ни достаточного количества парковок, зато есть неоднородное окружение», — заметил Михаил Бурмистров (на фото ниже).

Фото: Infoline-Аналитика

Поэтому в ближайшее время, считает эксперт, застройщики на многоквартирном рынке попадут в очень непростые условия и будут вынуждены сворачивать свой бизнес.

«Сметы, которые утверждались пару лет назад, уже не соответствуют реальному положению дел — ни по ценам на материалы, ни по стоимости рабочей силы», — пояснил гендиректор INFOLine.

Деньги потребителя при этом станут перетекать из массовой застройки в частный сектор, увеличивая и без того существенный потенциал индивидуального жилищного строительства.

Михаил Бурмистров также представил данные о росте цен на товары для стройки и ремонта.

Перечислим некоторые тезисы его отчета.

Источник: INFOLine

Дисбалансы в строительном комплексе и промышленности стройматериалов вызваны ослаблением рубля, ограничением импорта, проблемами с платежами и увеличением транзакционных издержек.

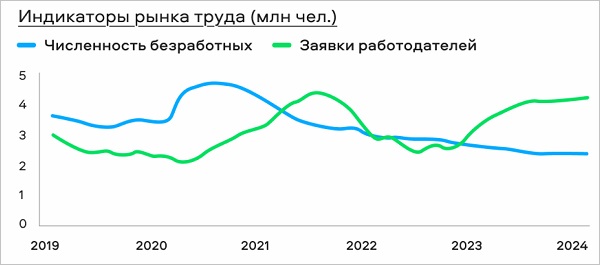

Ускорился рост цен, усилилось инфляционное давление, что привело к пересмотру ключевой ставки ЦБ.

В итоге предприятия были вынуждены поднимать заработную плату, что связано в числе прочего с дефицитом кадров, мобилизацией, эмиграцией и сокращением притока рабочей силы из Средней Азии.

Источник: INFOLine

Нехватка кадров объясняется и демографическими проблемами: 44% домохозяйств в РФ состоят из одного человека.

Источники: ФСГС, INFOLine

Каждый третий россиянин имеет кредит в банке или микрофинансовой организации. При этом количество депозитов в этом году росло по 800 млрд руб. в месяц, и в 2025-м их общая сумма составит 8 трлн руб. в виде процентов по вкладам и счетам.

Источники: ФСГС, INFOLine

Продолжает увеличиваться спрос на ИЖС, а на многоквартирные дома — падает.

Источник: INFOLine

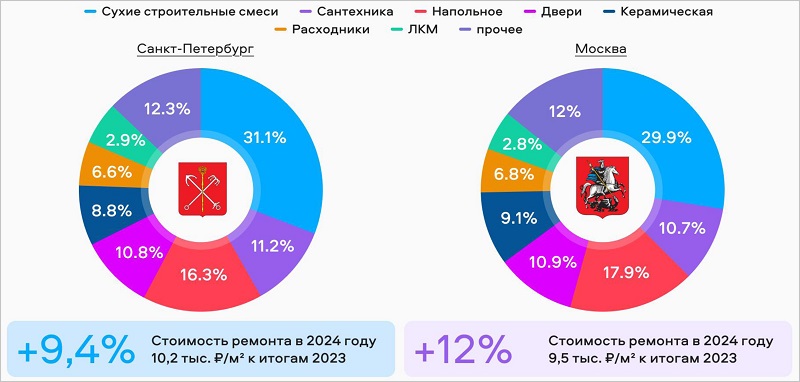

Стоимость ремонта в Москве в 2024 за год выросла на 12%, до 9,5 тыс. руб. за 1 кв. м.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты отметили увеличение в разы доли ИЖС в структуре «Семейной ипотеки»

Эксперты: более половины владельцев квартир хотели бы переехать в собственный дом

Эксперты: в 2025 году девелоперы резко сократят инвестиции в площадки под строительство жилья

Эксперты: по итогам года объем инвестиций в недвижимость достигнет рекордных 1,1 трлн руб.

Эксперты: в мегаполисах снизилось количество стартов продаж новостроек

В ноябре 2024 года застройщики вывели на рынок на 23% меньше МКД, чем годом ранее (графики)

Эксперты ожидают рекорда на рынке ИЖС Московского региона

Эксперты: в 2025 году около трети застройщиков понесут убытки