Эксперт: в июле отставание рынка ипотеки от показателей прошлого года вновь ускорилось

Независимый аналитик Михаил Куликов изучил итоги жилищного кредитования за январь — июль 2024 года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

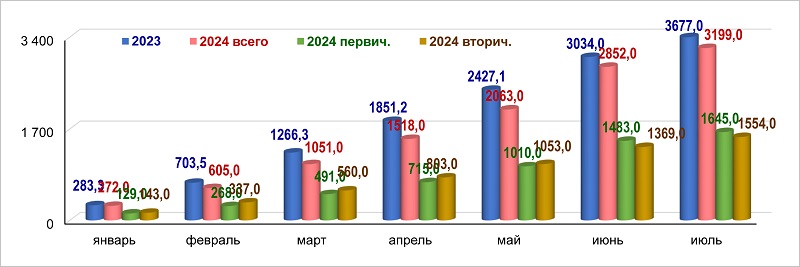

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По предварительным данным Банка России, компании Frank RG и госкорпорации ДОМ.РФ, за семь месяцев в России было выдано 852 тыс. ипотек, что на 14% меньше, чем за тот же период 2023 года.

На первичном рынке банки предоставили 324 тыс. займов (+16%), на вторичном — 528 тыс. (-26%).

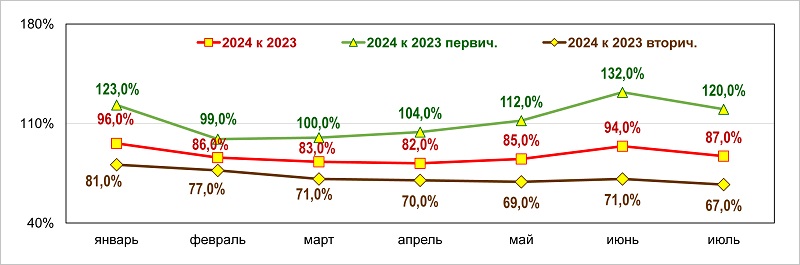

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Объем ипотеки на новостройки составил 1 645 млрд руб. (+20%), на готовое жилье — 1 554 млрд руб. (-33%).

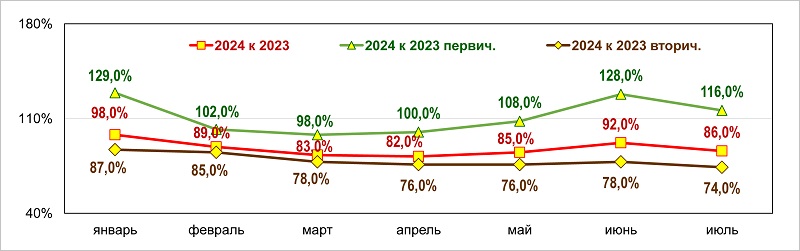

Количество ипотечных жилищных кредитов в 2024-м в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Если сравнивать итоги семи месяцев с результатом января — июня, то годовое отставание вновь увеличилось — и по количеству займов (с 8% до 14%), и по их общей сумме (с 6% до 13%). Это первое, что отметил аналитик.

Объем ипотечного жилищного кредитования в 2024-м в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Второй момент. С весны до начала лета рынок новостроек уверенно обгонял 2023 год, но с июля началась потеря темпа. Причем она более заметная, чем на вторичном рынке, подчеркнул Михаил Куликов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: после отмены льготной ипотеки доля вторичного рынка выросла с 31% до 70%

Эксперты: как и ожидалось, без льготной ипотеки спрос упал, но цены держатся

Эксперты: после отмены господдержки и корректировки льгот по ипотеке рынок рухнул на 55%

ДОМ.РФ: последний рывок рынка жилья перед завершением массовой льготной ипотеки

Количество ипотечных сделок с новостройками за месяц снизилось в пять раз (графики)