Эксперт: в нынешнем году ипотеку на новостройки бросало то вверх, то вниз

Независимый аналитик Михаил Куликов изучил итоги жилищного кредитования за январь — август 2024 года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По предварительным данным Банка России, компании Frank RG и госкорпорации ДОМ.РФ, за восемь месяцев банки выдали 984 тыс. ипотек на сумму 3 582 млрд руб., что соответственно на 19% и 21% меньше, чем за тот же период 2023 года.

На первичном рынке заемщики получили 335 тыс. кредитов (-6%), на вторичном — 649 тыс. (-24%).

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Объем ипотеки на новостройки составил 1 718 млрд руб. (-1%), на готовое жилье — 1 864 млрд руб. (-33%).

Большую долю по числу займов и общей сумме кредитования занял вторичный рынок — 66,0% и 52,0% соответственно.

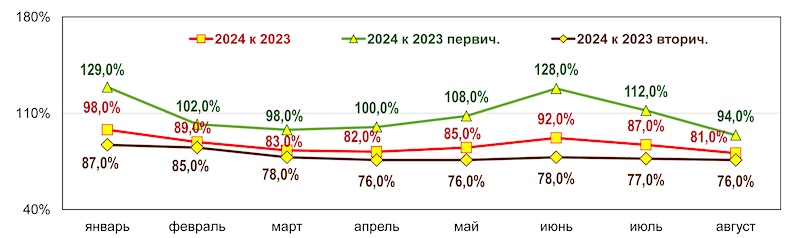

Количество ипотечных жилищных кредитов в 2024-м в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Сравнивая результаты восьми месяцев с тем же периодом 2023 года, Михаил Куликов отметил, что в августе падение основных показателей ипотечного кредитования продолжилось.

Наиболее ощутимо это произошло на рынке новостроек — как по числу займов, так и по их объему.

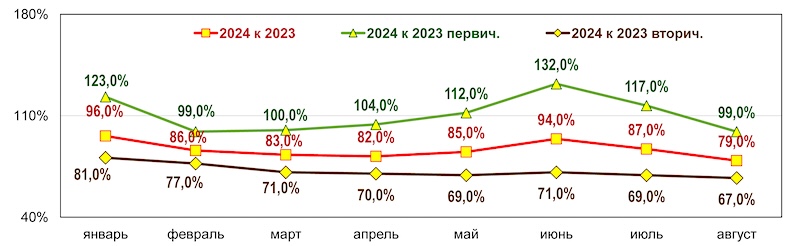

Объем ипотечного жилищного кредитования в 2024-м в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

На графиках хорошо видно, что показатели «вторички» весь год стабильно находились на низком уровне, в то время как «первичка» в течение года сначала росла, а в последние три месяца существенно падает.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Кирилл Царев (Сбербанк): спрос на кредиты остается на стабильно высоком уровне

Эксперты: в августе объем выдач ипотечных кредитов вырос более чем на 6%

ЦБ: в июле активность на рынке ипотечного жилищного кредитования ожидаемо снизилась

Эксперты: доли самых массовых групп ипотечных заемщиков начали сокращаться