Эксперт: в октябре рост цен на жилье продолжится, но это не сформирует долгосрочный тренд

СберИндекс и Домклик опубликовали средние цены 1 кв. м в РФ и регионах по фактическим ипотечным сделкам Сбера за август 2023 года.

Изображение сгенерировано по тексту с помощью нейросетей Сбера GigaChat и Kandinsky

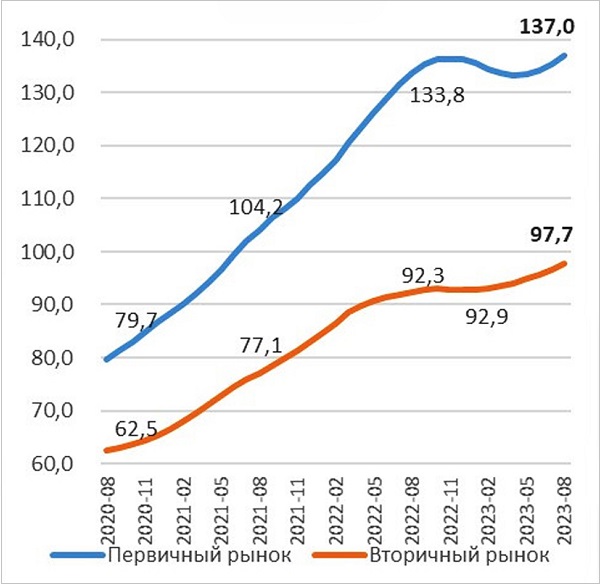

В целом по России, по данным аналитиков, стоимость «квадрата» составила 137 тыс. руб., что на 2,4% выше значения прошлого года. Цены выросли в 68 субъектах, при этом в 49 они обновили исторический максимум.

В регионах с наибольшими объемами строительства 1 кв. м больше всего подорожал за месяц в Калининградской области (до 108 тыс. руб., +3%), Красноярском (до 112,4 тыс. руб., +2,5%) и Приморском краях (до 152,5 тыс. руб., +2%).

Динамика цен на первичном рынке

Источник: СберИндекс

Наибольшее снижение цен специалисты зафиксировали в Кабардино-Балкарии (до 62,2 тыс. руб., -3%), Республике Саха (Якутия) (до 162,1 тыс. руб., -1,7%) и в Амурской области (до 134,3 тыс. руб., -1,5%).

В Москве цены на новостройки за месяц выросли до 272,7 тыс. руб. за 1 кв. м (+1,8%) — это максимальный прирост с марта 2022 года, но пока еще ниже исторического максимума сентября 2022 года на 1,6%.

Динамика цен на вторичном рынке

Источник: СберИндекс

Цена на вторичное жилье в России, согласно расчетам аналитиков Сбера, растет седьмой месяц подряд и в августе составила 97,7 тыс. руб. за «квадрат», превысив исторический максимум на 1,1%.

Стоимость «вторички» за месяц увеличилась в 81 регионе (в 72 — обновила максимум).

Фото: www.foto.cheb.ru

Из крупнейших по численности населения субъектов РФ наибольшее удорожание произошло в Челябинской (до 65,5 тыс. руб. за 1 кв. м, +2,3%), Саратовской (до 68,2 тыс. руб., +1,9%) и Свердловской областях (до 80,7 тыс. руб., +1,9%).

Максимально снизились цены на вторичное жилье в Ингушетии (до 43,2 тыс. руб., -4,6%), Адыгее (до 84 тыс. руб., -0,2%) и Сахалинской области (до 137,6 тыс. руб., -0,2%).

В Москве стоимость «вторички» поднялась на 1,1%, до 263,5 тыс. руб. за 1 кв. м, что ниже максимума июня 2022 года на 6,9%.

Цена недвижимости в России, тыс. руб./кв. м

Источник: СберИндекс

«Цены на новостройки ожидаемо отреагировали на рост спроса, последовавший за резким повышением ключевой ставки», — пояснил директор Центра финансовой аналитики Сбера Михаил Матовников (на фото ниже).

В сентябре — октябре рост может продолжиться за счет заявок, поданных в августе, однако, убежден эксперт, это не сформирует долгосрочного тренда.

Фото: www.dela.ru

В дальнейшем он ожидает нормализацию спроса на уровне июля или чуть выше, что, по мнению Михаила Матовникова, вряд ли будет способствовать росту цен на «первичку».

При этом, добавил он, увеличение ключевой ставки до 13% вызовет перераспределение спроса с вторичного рынка на первичный, что, не исключено, будет способствовать снижению цен на готовое жилье.

Другие публикации по теме:

Эксперты: спрос рождает рост цен

Эксперты: в августе установлен рекорд продаж новых квартир и апартаментов с начала 2023 года

Эксперты: на место квартир стандарт-класса на рынок жилья приходят апартаменты

Петербургский регион в августе: спрос падает, цены также уходят в минус

Эльвира Набиуллина: Жесткая денежно-кредитная политика — это надолго

Сбер назвал ТОП-10 регионов по количеству ипотечных сделок в августе

Эксперты по-разному оценивают повышение ключевой ставки ЦБ до 13%

Перспективы спроса на новостройки определятся через месяц

Эксперты выяснили, как изменятся цены на квартиры к концу 2023 года

Эксперты: стоит ли ждать резкого спада спроса из-за повышения первого взноса по льготной ипотеке