Эксперт: в октябре выдачи ипотеки продолжали падать, и прежде всего за счет рынка новостроек

Независимый аналитик Михаил Куликов изучил итоги жилищного кредитования за десять месяцев 2024 года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По предварительным данным Банка России, компании Frank RG и госкорпорации ДОМ.РФ, с января по октябрь банки выдали 1 159 тыс. ипотек на сумму 4 324 млрд руб., что соответственно на 30% и 31% меньше, чем за тот же период 2023 года.

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

На первичном рынке заемщики взяли 407 тыс. кредитов (-22%) на общую сумму 2 134 млрд руб. (-17%). На вторичном рынке — 752 тыс. (-33%) на 2 190 млрд руб. (-41%).

Большая доля и по количеству кредитов (64,9%), и по объему (50,6%) пришлась на «вторичку».

Фото из архива М. Куликова

В октябре снижение основных показателей ипотечного кредитования продолжилось, что наиболее заметно на рынке новостроек, отметил Михаил Куликов (на фото).

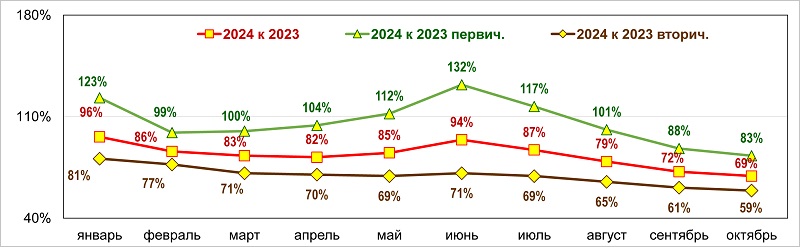

Количество ипотечных жилищных кредитов в 2024 году, % к 2023-му (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

При этом эксперт подчеркнул, что на протяжении всего 2024 года результаты жилищного кредитования на вторичном рынке каждый месяц стабильно снижались.

Объем ипотечного жилищного кредитования в 2024 году, % к 2023-му (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

На первичном рынке были взлеты, но последние пять месяцев (что хорошо видно по графикам) здесь наблюдается только падение, констатировал Михаил Куликов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в сентябре выдачи льготной ипотеки сократились на 70%

Количество выданных в России ипотечных кредитов в российских регионах упало на 53%

Эксперты выяснили, кому еще интересна ипотека в 2024 году

Эксперты: выдача ипотеки в России за три квартала сократилась почти на треть

Эксперт: на рынке новостроек крупнейших городов России спрос на ипотеку снизился до 60%

Эксперт: на рынке новостроек без перемен, выдачи ипотеки продолжают падать

Эксперт: с июля по динамике спада ипотечных выдач новостройки опережают вторичный рынок