Эксперты: 25% заемщиков покупают жилье в новостройке на стадии фундамента

Банк ДОМ.РФ проанализировал, на каких стадиях строительной готовности желающие приобрести жилье чаще всего оформляют ипотеку по договорам долевого участия (ДДУ). В 2024 году каждый четвертый заемщик покупал новостройку с готовностью до 20%, сообщила пресс-служба кредитного учреждения.

Фото: © Саблин Станислав / Фотобанк Лори

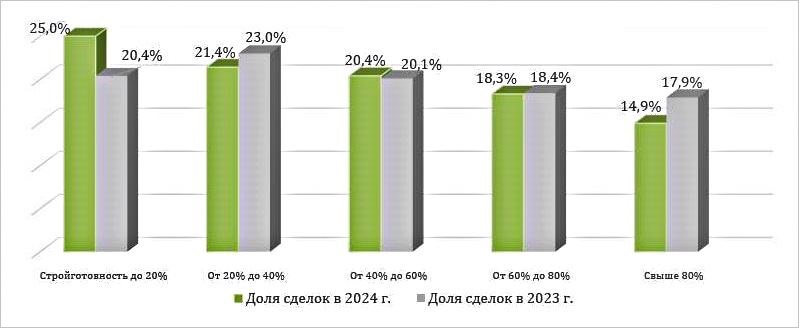

Доля ипотечных кредитов, оформленных на ранних стадиях строительства, с начала 2024 года по сравнению с тем же периодом 2023-го увеличилась на 4,6 п. п., до 25%, и достигла объема в сумме порядка 35 млрд руб. Под «ранней» стадией понимается подготовка площадки, рытье котлована и заливка фундамента.

Чуть меньше (21,4%) заемщиков купили жилье в ипотеку при 20% — 40% готовности (объем кредитования — 30 млрд руб.), доля таких кредитов снизилась на 1,6 п. п. к прошлому году. Этот этап предусматривает возведение основных конструкций и проведение работ по устройству внутренних перегородок.

Распределение объема выдач по ДДУ в соответствии с плановой строительной готовностью объекта

недвижимости, %

Источник: Банк ДОМ.РФ

Еще 20% займов оформлены на новостройки с 40—60-процентной готовностью (с объемом 28,5 млрд руб.), в структуре спроса процент таких сделок практически не изменился. Эта стадия строительства подразумевает проведение работ по устройству перекрытий, фасадов и монтаж внутренних инженерных коммуникаций.

Готовность на 60% — 80% привлекла 18,3% покупателей жилья, оформивших займы на 25,5 млрд руб. А доля выбравших квартиры с высокой степенью готовности (80% и более) — то есть в полностью построенных зданиях с подключенными инженерными системами и коммуникациями, но без благоустройства — снизилась на 3 п. п., до 14,9% (20,6 млрд руб.).

Фото предоставлено пресс-службой Банка ДОМ.РФ

Руководитель ипотечных продуктов Банка ДОМ.РФ Игорь Руденко (на фото) отметил, что статистика подтверждает стремление покупателей приобрести квартиры на более ранней стадии стройготовности.

«Линейка предложений по ним шире, а цена — ниже, обычно в процессе строительства стоимость 1 кв. м в среднем растет на 12% — 15% в год», — уточнил топ-менеджер кредитного учреждения.

Он также подчеркнул, что с переходом рынка на счета эскроу риск потери денежных средств сведен к минимуму, так как застройщик получает доступ к деньгам только после сдачи дома в эксплуатацию.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в августе на рынке жилья выросла доля новостроек, а сегмент ИЖС продолжает снижаться

Эксперты назвали банки, которые в сентябре выдают кредиты с господдержкой

Эксперт: в нынешнем году ипотеку на новостройки бросало то вверх, то вниз

Эксперты: в августе объем выдач ипотечных кредитов вырос более чем на 6%

Эксперты: доля выдач по «Дальневосточной и арктической ипотеке» выросла до 7,6%

Эксперты: уровень выдачи ипотеки может превысить 5 трлн руб.

ЦБ: в июле активность на рынке ипотечного жилищного кредитования ожидаемо снизилась

Эксперты: средний срок льготных ипотечных кредитов в июле сократился

Эксперты: в июле средняя сумма выданного ипотечного кредита выросла до 4,6 млн руб.