Эксперты: апартаменты стали менее интересны и покупателям, и застройщикам

Об этом «МК» рассказали московские риэлторы. По их словам, достаточно высоким продолжается оставаться спрос на башни Москва-Сити. Но в массовом сегменте шансов купить новые апартаменты недалеко от МКАД, которые год назад были популярны из-за доступных цен, практически не осталось.

Фото: ГК Расцветай

По оценке гендиректора БОН ТОН Валерии Цветковой (на фото ниже), общий объем предложения апартаментов на первичном рынке «старой» Москвы за год снизился на 10% и составил 364 тыс. кв. м, или 7,4 тыс. лотов.

Фото: www.bonton.ru

Из этого объема на бизнес-класс приходится 50,9%. Далее следуют «комфорт» (27,6%) и «премиум» (20,5%). А вот доля апартаментов стандарт-класса составила всего 1%.

Половина всей экспозиции представлена в трех округах: ЦАО — 19%, ЗАО — 15,2% и СВАО — 14,9%.

Фото: vk.com

В числе ключевых покупателей апартаментов директор компании Etagi Prime Ригина Гордеева (на фото) назвала молодых профессионалов, которые ценят сочетание удобства, стиля и функциональности. А также частных инвесторов, поскольку в условиях нестабильности финансовых рынков этот вид недвижимости остается надежным активом за счет сдачи в аренду и потенциала роста капитала.

«Апартаменты с полным комплексом услуг (фитнес-центры, спа, консьерж-служба) становятся идеальным выбором, позволяя сосредоточиться на своем хобби», — резюмировала эксперт.

Фото: vk.com

С тем, что спрос на апартаменты падает, согласна ведущий специалист по новостройкам агентства МИЭЛЬ Марина Шадрунова (на фото).

К вышеперечисленным коллегой группам покупателей она добавила предпринимателей и фрилансеров, которым важно создать рабочее пространство в своем доме.

Апартаменты, как правило, имеют удобную для ведения бизнеса планировку и инфраструктуру, включая коворкинги и переговорные комнаты, пояснила эксперт.

Фото предоставлено пресс-службой ИНКОМ-Недвижимость

Когда продажа апартаментов не облагалась НДС, это позволяло их реализовывать на 15% — 20% дешевле, чем жилые квартиры аналогичной площади и ценовой категории, заметил директор направления «Новостройки» ИНКОМ-Недвижимость Валерий Кочетков (на фото).

Фото: © Алексей Смышляев / Фотобанк Лори

«Возврат НДС охладил интерес как у покупателей, так и у застройщиков. И сейчас мы видим, что доля апартаментов в сделках составляет не более 4%», — резюмировал специалист.

Очевидным минусом, по его мнению, является и то, что такой вид недвижимости нельзя купить с помощью льготной ипотеки или используя маткапитал.

Фото предоставлено пресс-службой компании Est-a-Tet

В Москве апартаменты фактически вышли из массового сегмента, подтвердил директор по развитию Est-a-Tet Роман Родионцев (на фото).

Он отметил, что сегодня этот формат широко представлен либо в высокобюджетных сегментах, либо в сегменте микроапартаментов, расположенных в реконструируемых зданиях на этажах офисных центров.

«Такие сделки регистрируются даже не в Росреестре, а у нотариусов. Они законны, но находятся, скажем так, на грани правового поля», — уточнил эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

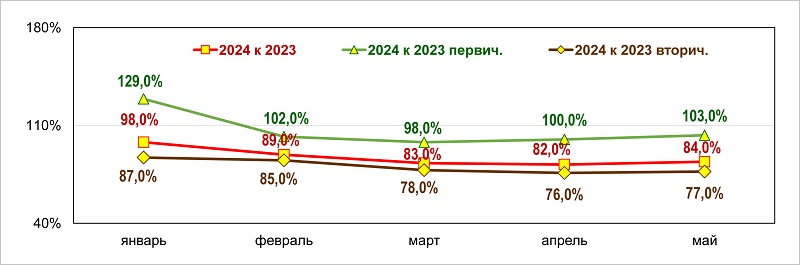

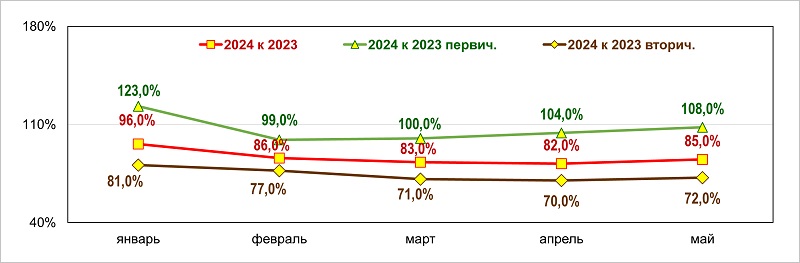

Эксперты: в январе продажи квартир и апартаментов в Московском регионе упали на 53%

Эксперты: Москва стала лидером по выдаче ипотеки на апартаменты

Эксперты: апартаменты в столице за год подорожали почти на четверть

Эксперт советует покупателям апартаментов не вестись на уловки недобросовестных продавцов

Есть ли перспективы у перевода апартаментов в жилье: мнения экспертов

Эксперты: апартаменты не будут признаны жильем, но спрос на них сохранится

В России могут запретить рекламировать апартаменты под видом жилья

Эксперты оценили популярность ипотеки на апартаменты в разных регионах

Эксперты: за год регионы показали кратный рост по розничным продажам квартир и апартаментов