Эксперты: августовские продажи жилья в Московском регионе стали рекордными в этом году

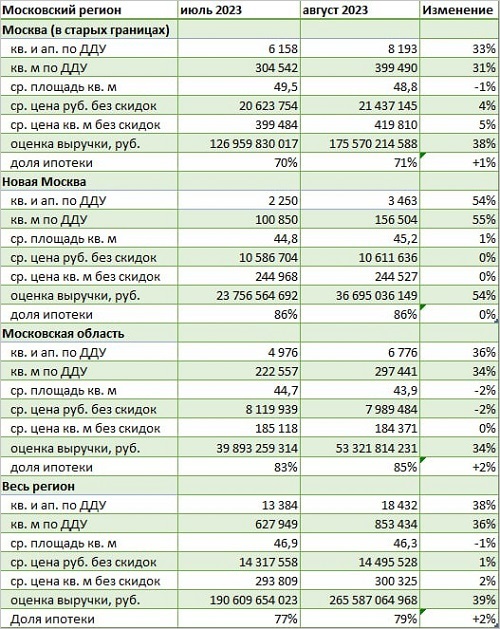

По данным портала Dataflat.Ru, количество сделок на рынке «старой» и Новой Москвы, а также Московской области выросло по сравнению с июлем на 38%, а по объему выручки — на 39%.

Фото: www.rbk.ru

На фоне инфляции и повышения ключевой ставки домохозяйства обратили внимание на возможности льготных программ.

В силу этого, как отмечают аналитики портала, доля сделок с ипотекой поднялась с 77% до 79%.

Источник: Dataflat.Ru

В «старой» Москве активно шла торговля даже жильем бизнес- и премиум-класса (+50%), а продажи в сверхдорогом сегменте утроились.

В результате в Белокаменной в старых границах 1 кв. м в среднем за месяц подорожал на 5%, а один лот — на 4%.

В целом рост продаж зафиксирован во всем регионе: в Новой Москве — на 54%, в Подмосковье — на 36%.

Источник: Dataflat.Ru

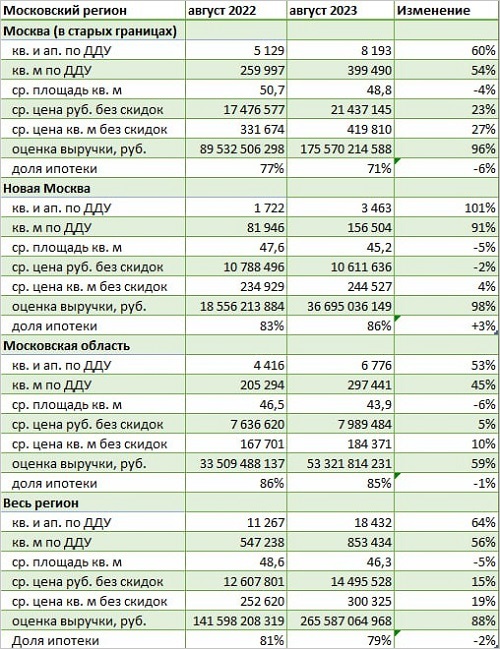

Если сравнивать обнародованные данные с показателями августа 2022 года, то, по предварительной оценке, выручка застройщиков и продавцов жилья (сюда же аналитики включили поступления на счета эскроу) за год увеличилась в регионе на 88%.

Продажи в квадратных метрах прибавили 56%, в лотах — 64%. При этом цена реализованного лота в среднем стала дороже на 15%, а 1 кв. м — на 19%.

Отдельно в «старой» Москве количество лотов за год выросло на 60%, при увеличившейся на +96% выручке.

Фото: www.kvobzor.ru

Средняя цена «квадрата» также поднялась (+27%), и прежде всего, по мнению руководителя портала Dataflat.Ru Александра Пыпина (на фото), за счет продаж дорогого жилья.

В Новой Москве при +4% в средней цене за 1 кв. м число сделок в августе оказалось в два раза больше, чем год назад.

А в Московской области рост составил 53%, там «квадрат» подорожал на 10%.

Фото: www.siapress.ru

Аналитики уточнили, что их статистика включает в себя только договоры ДДУ и уступок в розничных сделках по квартирам и апартаментам с физическими лицами, прошедшие регистрацию в Росреестре.

Все расчеты проведены согласно прайс-листам без учета скидок.

Кроме того, в представленных данных не учитывались сделки в ЖК Светлый мир СТАНЦИЯ Л и трех корпусах ЖК Люблинский парк.

Другие публикации по теме:

Эксперты: цены и спрос на жилье в Московском регионе понемногу растут

Рынок апартаментов Москвы: предложение, цены и ипотечные ставки

Более 1 600 апартаментов продано в Москве за 7 месяцев 2023 года

«Квадрат» в новостройках Московского региона подорожал на 9%

Росреестр: за январь — июль доля кредитных сделок на рынке новостроек Москвы достигла максимума

Эксперты: падение рубля и повышение ипотечных ставок разогнали спрос на жилье в Московском регионе

Эксперты: цены на новостройки ближнего Подмосковья выше на 2,2%, чем год назад

Эксперты: рост спроса на московские новостройки в июле нехарактерен для лета

Росреестр: за семь месяцев в Москве зарегистрировано максимальное число ипотечных сделок