Эксперты: без льготной ипотеки рост цен на новостройки в регионах России притормозился

О значительном снижении спроса на новостройки к середине февраля в большинстве российских городов-миллионников и, соответственно, о приостановке роста цен, а в некоторых городах — даже об их снижении рассказали эксперты витрины недвижимости Restate.

Фото: © Сергеев Валерий / Фотобанк Лори

По информации специалистов, снижение цен отмечено в Москве, Сочи, Челябинске и Волгограде. Причину аналитики видят в ужесточении условий льготной ипотеки, введении комиссий за ее выдачу крупнейшими банками и снижении спроса на нее.

По данным витрины недвижимости Restate, больше всего цены на строящееся жилье за последние два месяца снизились в Волгограде — на 12 тыс. руб. (-10%), при том что жилье здесь одно из самых доступных среди крупных городов страны.

Динамика цен, г. Волгоград, стоимость за 1 кв. м

Источник: Restate

Сразу 28 тыс. руб. потерял в цене 1 кв. м на рынке новостроек Сочи, до 405 тыс. руб. Однако курортная столица России по-прежнему на первом месте по дороговизне первичного жилья.

По наблюдениям экспертов, с конца сентября (572 тыс. руб. за 1 кв. м) новостройки Сочи постепенно дешевеют, средние прайсы на «вторичке» тоже идут вниз.

Динамика цен, г. Сочи, стоимость за 1 кв. м

Источник: Restate

Что касается Белокаменной, то здесь 1 кв. м первичного жилья стал дешевле всего на 5 тыс. руб., то есть примерно на полтора процента. Подорожание квартир в московских новостройках приостановилось, по данным Restate, еще в сентябре, и с тех пор средняя цена 1 кв. м составляет около 355 тыс. руб.

Московская «вторичка» прибавляла в стоимости до середины декабря, но остановилась на 416 тыс. руб.

Динамика цен, г. Москва, стоимость за 1 кв. м

Источник: Restate

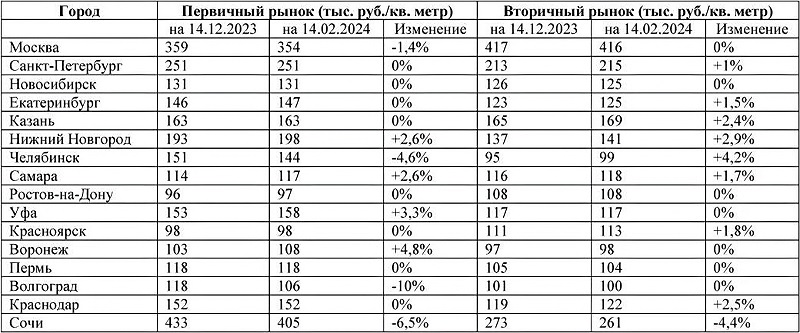

По данным аналитиков, цена 1 кв. м не изменилась в восьми городах-миллионниках: Санкт-Петербурге, Новосибирске, Екатеринбурге, Казани, Ростове-на-Дону, Красноярске, Перми и Краснодаре.

В Уфе и Самаре (незначительно) и Воронеже (+5%) цены выросли. В Челябинске «квадрат» новостроек с середины декабря потерял в цене 7 тыс. руб. (около 5%). Интересно, что на вторичном рынке за это же время произошел рост в 4,2%.

Изменение цен на первичном и вторичном рынке в крупнейших городах России за два последних месяца

Источник: Restate

Тем не менее, как отметили эксперты, средняя стоимость 1 кв. м строящегося жилья на 45% выше цены готового — это рекордная разница среди мегаполисов.

На вторичном рынке снижения средних цен (без учета дисконта продавцов) в последние два месяца нигде, кроме Сочи, не наблюдалось.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты ЕРЗ.РФ: 1 кв. м в новостройках России за год подорожал на 10,6%

Эксперты определили эластичность рынка новостроек Московского региона в 2023 году

Эксперты: самые дорогие в стране новостройки Москвы и Сочи начали дешеветь

Эксперты: как изменился спрос на рынке жилья после обновления условий льготной ипотеки

Эксперты: как изменилась стоимость стандартной квартиры в различных районах Москвы

Отрицательное соотношение цен на готовое и строящееся жилье в 42%: мифы и правда

Эксперты: новостройки Москвы в 2023 году подорожали на 23%

Эксперты: цена на вторичное жилье в России в январе прибавила 1,2%

Эксперты: из-за дорогой ипотеки спрос «мигрирует» из перегретой по ценам «старой» Москвы за МКАД

Москва, Санкт-Петербург и Краснодарский край — в лидерах по падению спроса на льготную ипотеку

Эксперты: в январе зафиксировано снижение основных показателей на рынке новостроек Москвы