Эксперты: декабрьские продажи, цены, лидеры рынка и самые успешные девелоперские проекты Московского региона

Аналитики bnMAP.pro подготовили развернутый отчет о структуре и динамике сделок в московских новостройках. Он включает актуализированные данные по числу лотов на ноябрь 2023 года по дате подписания договора, а также текущие и прогнозные значения реального спроса на декабрь.

Фото: bnmap.pro

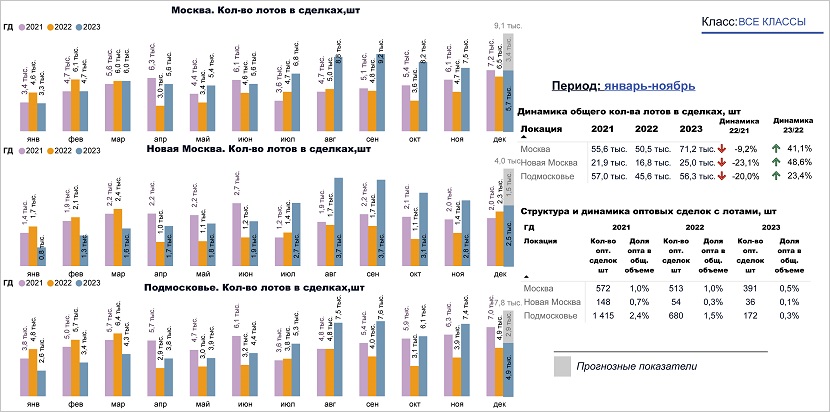

По предварительной информации bnMAP.pro в последнем месяце года в старых границах столицы прошли регистрацию 5,7 тыс. лотов в сделках, 4,9 тыс. — в Московской области и 2,5 тыс. — в Новой Москве.

Динамика количества лотов в сделках, 2021 — 2023 годы

Источник: bnMAP.pro

Эксперты ожидают, что окончательные цифры будут такими: «старая» Москва — 9,1 тыс. лотов, Подмосковье — 7,8 тыс., ТиНАО — 4,0 тыс.

В ноябре в столице в старых границах было зарегистрировано 7,5 тыс. сделок, в Новой Москве — 2,8 тыс., в Московской области — 7,4 тыс. Суммарно за январь — ноябрь их число выросло в «старой» Москве на 41,1%, в ТиНАО — на 48,6%, в Подмосковье — на 23,4%.

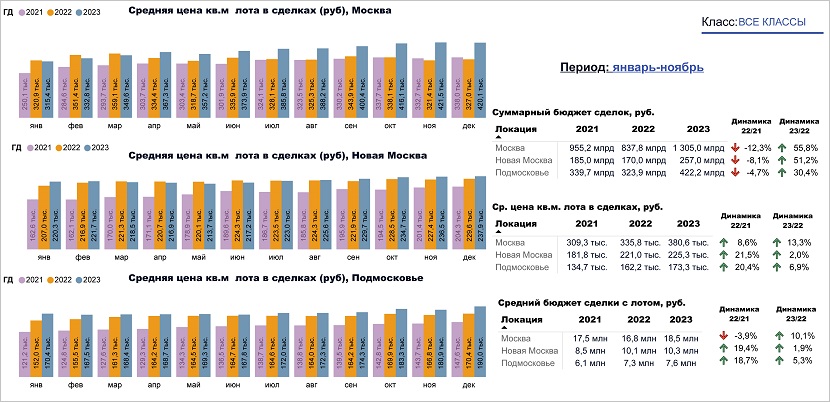

Динамика ценообразования лотов в сделках, 2021 — 2023 годы

Источник: bnMAP.pro

По расчетам аналитиков, в декабре средняя цена 1 кв. м по сравнению с ноябрем в Белокаменной уменьшилась на 0,33% (до 420,1 тыс. руб.), а по сравнению с декабрем 2022 года выросла на 28,5%.

В Новой Москве стоимость «квадрата» прибавила за месяц 0,6% (до 237,9 тыс. руб.), за год — 3,6%.

В Московской области 1 кв. м на фоне ноября подорожал на 5,0% (до 190,0 тыс. руб.), а с декабря прошлого года — на 11,5%.

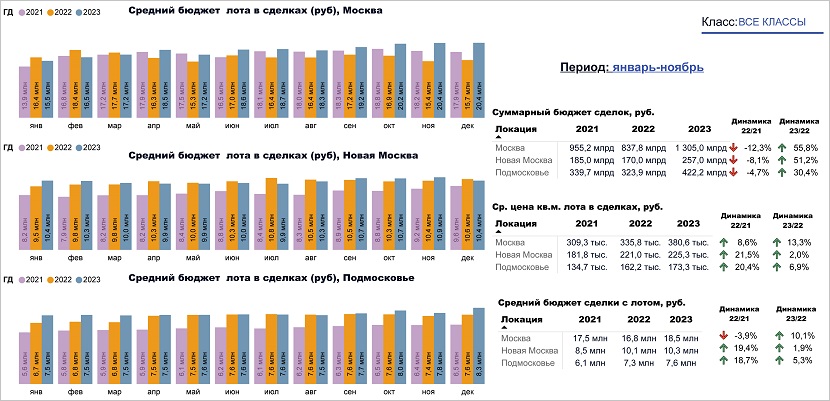

Динамика ценообразования лотов в сделках, 2021 — 2023 годы

Источник: bnMAP.pro

В «старой» Москве средний бюджет лота по сравнению с декабрем 2022 года увеличился на 29,9%, не изменившись с ноября 2023-го (20,4 млн руб.).

В Подмосковье средняя стоимость лота в декабре составила 8,3 млн руб., что на 6,4% выше, чем в ноябре, и на 9,2% — чем год назад.

А в ТиНАО цены даже снизилась до 10,4 млн руб. (-4,6% к ноябрю и -1,9% — к декабрю 2022 года).

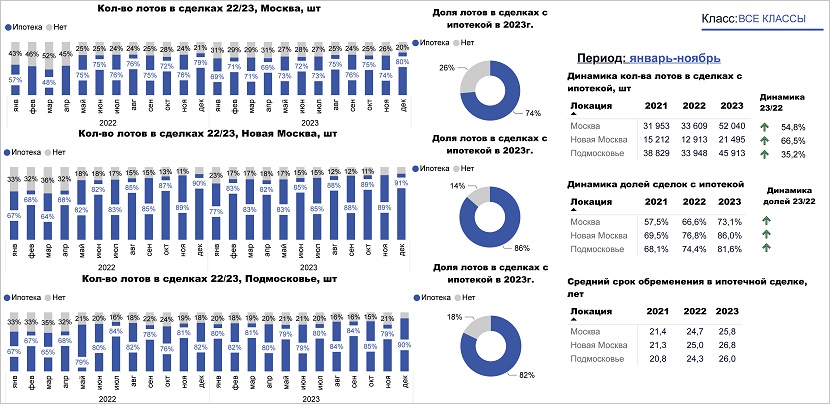

Динамика по количеству лотов в сделках с ипотекой, 2022 — 2023 годы

Источник: bnMAP.pro

Эксперты отметили, что в декабре прошедшего года доля сделок с ипотекой оставалась высокой: в «старой» Москве — 80%, в ТиНАО — 91%, в Московской области — 90%.

За год число таких сделок выросло по всем локациям: на 54,8% — в Первопрестольной в старых границах, на 66,5% — в Новой Москве, на 35,2% — в Подмосковье.

Средний срок обременения в сделках в старых границах столицы составил 25,8 года, в ТиНАО — 26,8, а в Московской области — 26 лет.

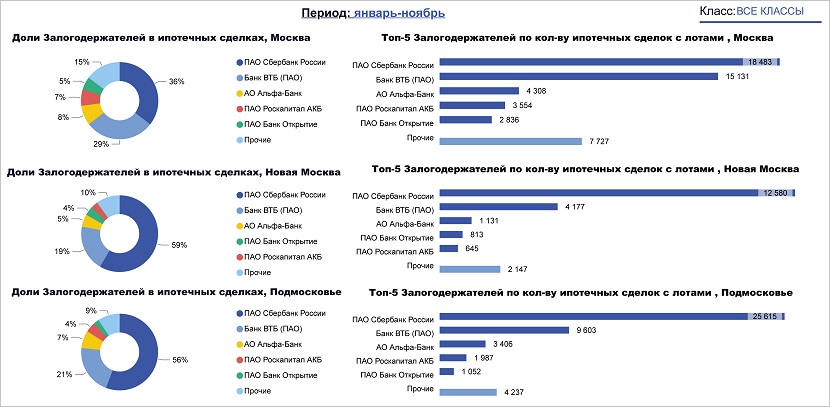

Структура банков — лидеров по количеству лотов в сделках с ипотекой, 2023 год

Источник: bnMAP.pro

В составленном аналитиками рейтинге банков во всех локациях лидеры одни: Сбербанк, ВТБ и Альфа-Банк.

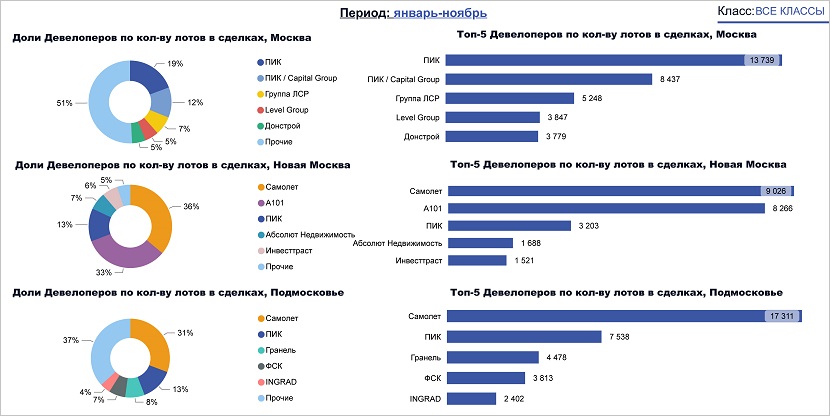

Структура девелоперов — лидеров по количеству лотов в сделках, 2023 год

Источник: bnMAP.pro

Эксперты составили также рейтинг лидеров среди девелоперов.

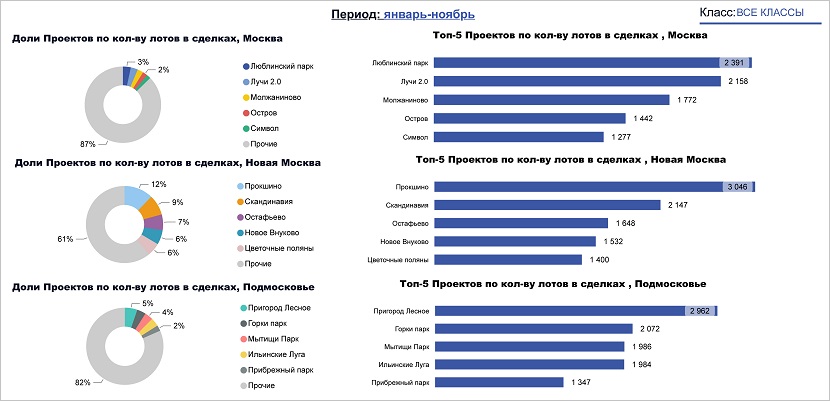

Структура проектов — лидеров по количеству лотов в сделках, 2023 год

Источник: bnMAP.pro

И их проектов.

Фото предоставлено пресс-службой bnMAP.pro

«Кроме того мы обратили внимание на показатели структуры и динамики проектных объемов, — подвел черту итогам декабря руководитель платформы bnMAP.pro Сергей Лобжанидзе (на фото). — По нашим выкладкам, расчетный срок реализации остатков на момент проведения мониторинга составил по "старой" Москве, ТиНАО, Московской области 23, 20 и 28 месяцев соответственно».

Подробный отчет со всеми слайдами и диаграммами можно посмотреть здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2023 году в Москве введены корпуса в 153 новостройках и проектах реконструкции

Московский регион: последний месяц ажиотажного ипотечного года

Эксперты: снижение цен на московские новостройки за год отмечено только в сегменте премиум

Эксперты: с января 1 кв. м в массовых новостройках Москвы подорожал на 22,5%

Эксперты: в 2023 году подмосковные новостройки избежали ажиотажного спроса

Эксперты: уходящий год станет рекордным для рынка московских новостроек

Эксперты: спрос на рынке недвижимости Москвы начал медленно сокращаться

Эксперты: динамика продаж, цен и лучшие проекты новостроек Московского региона

Эксперты: продажи в московских новостройках остаются выше среднемесячных значений