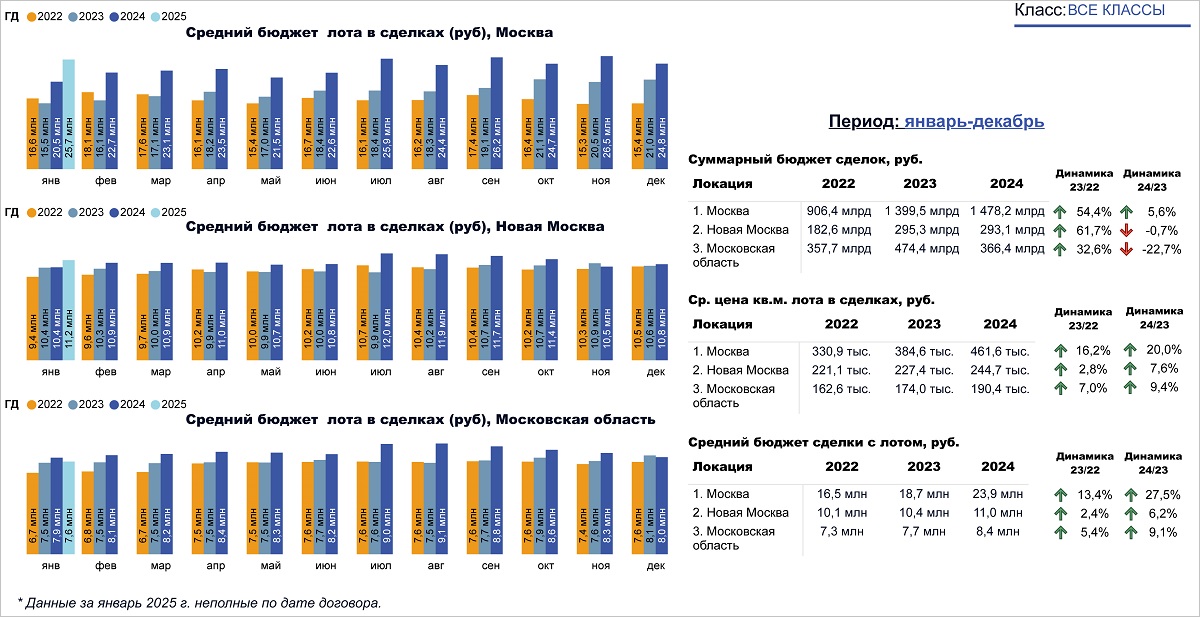

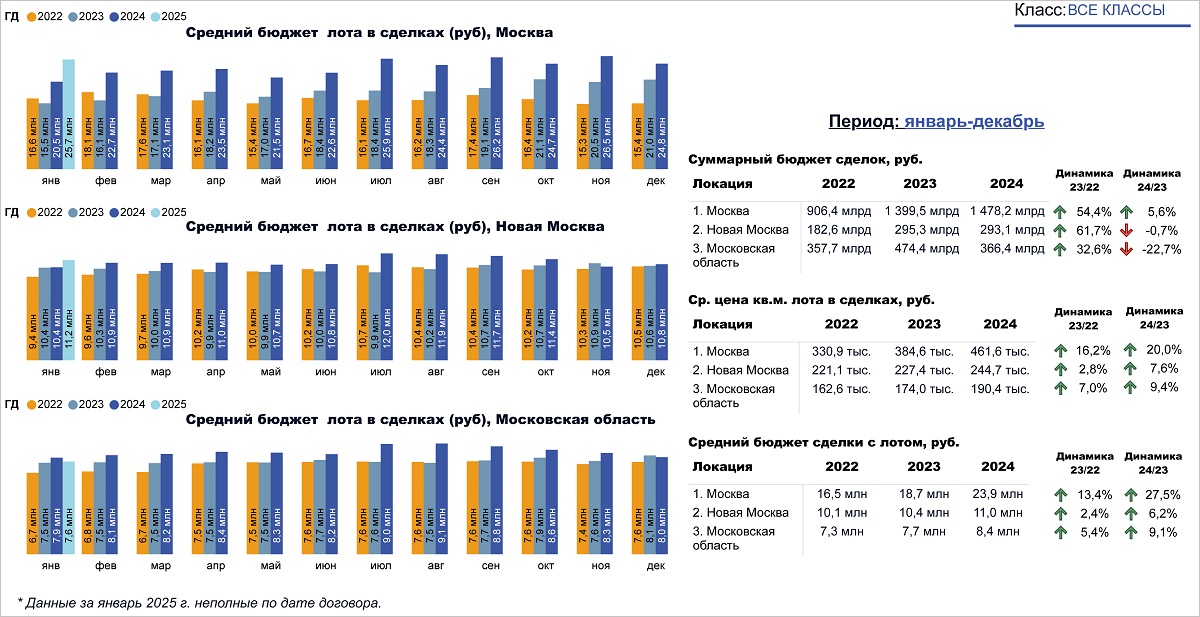

Эксперты: до конца 2023 года стоимость жилья не изменится, дальше — лишь в пределах инфляции

Такой прогноз сделал Аналитический центр ДОМ.РФ, оценив итоги I полугодия.

Фото ДОМ.РФ

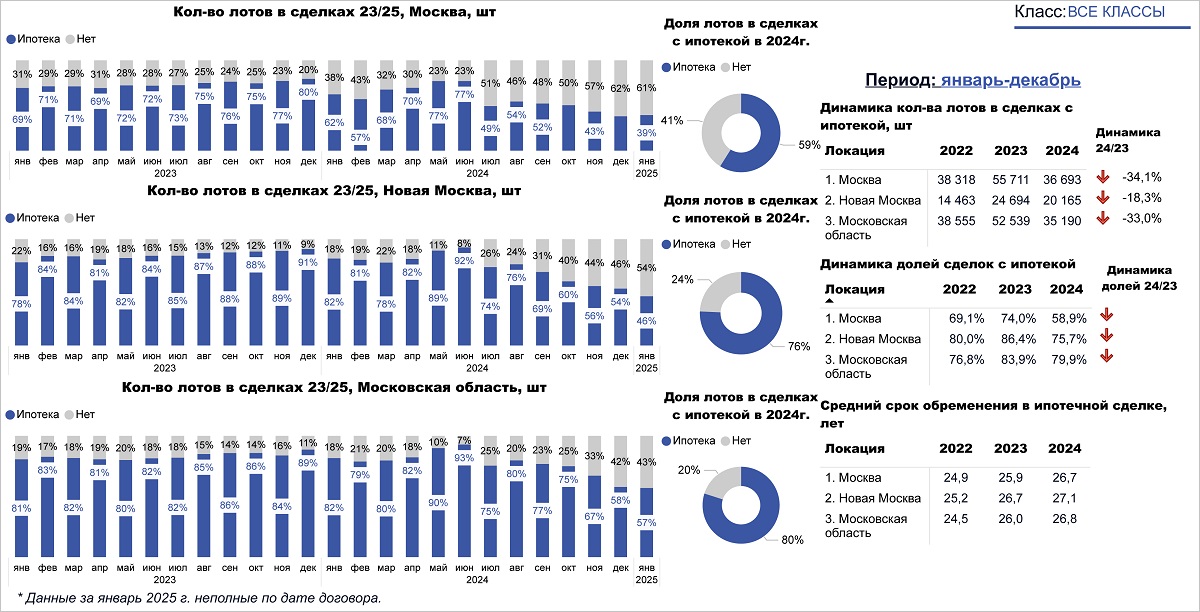

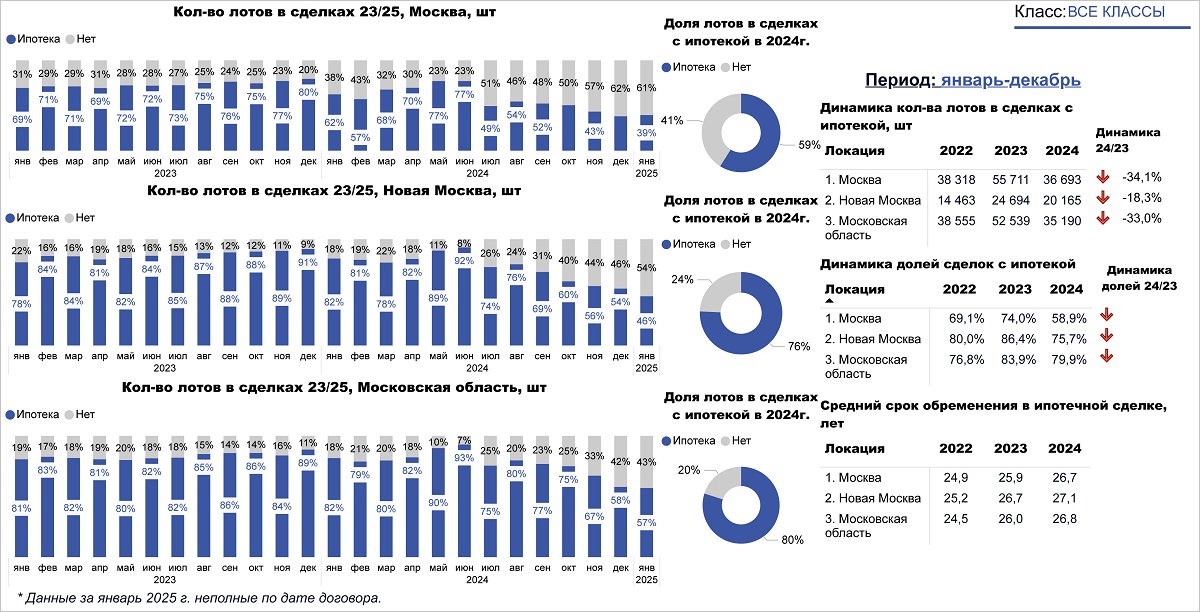

За январь — июнь, по данным аналитиков, российские банки выдали 825 тыс. ипотечных кредитов на сумму порядка 3,1 трлн руб. — в 1,5 раза больше, чем за тот же период прошлого года.

Выдача ипотеки в I полугодии 2023 г. значительно превысила результаты прошлого года, отчасти за счет эффекта низкой базы апреля — июня 2022 г.

Источники: Банк России, ДОМ.РФ

С марта по июнь ежемесячная выдача ипотеки была близка к уровню рекордного 2021 года (150 тыс. — 170 тыс. кредитов), а в денежном выражении — даже выше (550 млрд руб. — 650 млрд руб.)

Ставки на первичном рынке росли из-за сворачивания «ипотеки от застройщиков», на вторичном — почти не изменились. В результате спред между ставками сократился до 3,8 п. п. с 7,1 п. п. годом ранее.

Наибольшим спросом в I полугодии 2023 г. пользовалась «Семейная ипотека» после расширения на семьи с двумя детьми до 18 лет

Источник: ДОМ.РФ

Поддержку рынку оказали льготные программы: их доля составила более 95% — на первичном рынке и половину общего ипотечного объема.

За шесть месяцев банки предоставили 318 тыс. таких кредитов (+44% к первой половине 2022 года) на 1,5 трлн руб. (+80%).

Все более востребованными становятся программы «Семейная ипотека» (+48%, +4 п. п. за год) и «IT-ипотека» (3%, +2 п. п.).

Выдача ипотеки на ИЖС в I полугодии 2023 г. превысила результат всего 2022 г.

Источники: ЕИСЖС, опросы банков

Жилищные кредиты на ИЖС, отмечает ДОМ.РФ, вообще бьют рекорды. В I полугодии 2023 года они росли быстрее рынка в целом.

На строительство индивидуальных жилых домов банки выдали 37 тыс. ипотек на 159 млрд руб. — больше, чем за весь прошлый год. При этом в основном (на 96%) они прошли по льготным программам.

Прирост остатков по эскроу в II квартале резко ускорился благодаря высоким поступлениям и снижению раскрытия счетов

Источник: Банк России

Активизация продаж жилья привела к росту притока средств на счета эскроу. Ежемесячно поступало более 300 млрд руб. (в 2022 году в среднем — 267 млрд руб.)

Прирост остатка средств на этих счетах в апреле — июне по сравнению с I кварталом ускорился в девять раз. Аналитики это связывают как с ростом продаж в новостройках, так и с сезонной нормализацией ввода жилья.

В итоге объем средств на счетах эскроу, по их расчетам, на 1 июля достиг 4,6 трлн руб. (+0,5 трлн руб. с начала года).

Объем открытых застройщикам кредитных линий устойчиво растет

Источник: Банк России

На этом фоне росло кредитование новых девелоперских проектов и освоение выделенных лимитов по уже строящимся.

Объем открытых застройщикам кредитных линий увеличился до 13,7 трлн руб. (+1,6 трлн руб. с начала года), а выборка лимитов по проектному финансированию (ПФ) — до 5,4 трлн руб. (+0,7 трлн руб.)

Это, считают эксперты ДОМ.РФ, говорит о том, что деньги в строительном секторе осваиваются своевременно и эффективно, а объем реально выполненных работ растет.

Средневзвешенная ставка проектного финансирования почти не менялась с начала года и составила 4,8% — в 1,5—2 раза ниже ставки кредитования других отраслей.

Концентрация запусков на крупнейших застройщиках снизилась

Источники: ЕИСЖС, ДОМ.РФ

Доля ТОП-10 регионов в запусках сократилась за счет Москвы и

по Краснодарского края

Источники: ЕИСЖС, ДОМ.РФ

Аналитики также отметили, что за январь — июнь на рынок было выведено 21,4 млн кв. м новых проектов — на 21% больше, чем в том же периоде прошлого года.

При этом концентрация запусков на ТОП-10 застройщиках и ТОП-10 регионах снизилась, что способствует более сбалансированному развитию жилищного строительства.

В результате объем строящегося жилья в России достиг 101,1 млн кв. м — максимальное значение с начала 2020 года.

Такие показатели, по убеждению аналитиков, способствуют достижению национальных целей по ежегодному вводу на уровне не менее 120 млн кв. м жилья.

Рост объемов непроданного жилья свидетельствует о возврате к балансу после дефицита предложения

Источник: ЕИСЖС

Кроме того, в условиях активного роста запусков доля проданного жилья составила 30%, что, тем не менее, ниже, чем в среднем за 2020 — 2021 годы (41%).

По оценкам Аналитического центра ДОМ.РФ, 30% вполне соответствуют нормальной модели проектного финансирования и говорит о том, что рынок жилья приблизился к балансу спроса и предложения.

На проекты, ввод которых запланирован в этом году, приходится лишь 15% всего непроданного жилья, основной его объем (85%) введется только после 2023 года.

Цены на новостройки в России стабилизировались после замедления динамики в 2022 — начале 2023 гг.

Источники: Росстат, ДОМ.РФ

По расчетам экспертов, цены на новостройки в России за шесть месяцев года почти не изменились (рост в пределах 1%).

В I квартале они снижались (-0,6%), в том числе из-за сворачивания «льготной ипотеки от застройщика», но в последние три месяца наметилась тенденция к оживлению спроса и небольшой рост (+1,7%).

Выдача ипотеки в 2023 г. превысит уровень прошлого года при отсутствии негативных внешних факторов

Источники: Банк России, ДОМ.РФ

Говоря о II полугодии, руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото ниже) прогнозирует, что выдача ипотеки сохранится на высоком уровне, хотя и несколько замедлится в условиях ужесточения регулирования ипотечного рынка и ожидаемого роста ключевой ставки.

Фото: www.tass.ru

В целом за 2023 год, по расчетам аналитиков ДОМ.РФ, объем ипотеки превысит уровень прошлого года (при отсутствии негативных внешних факторов). Будет выдано 1,6 млн кредитов на сумму более 6 трлн руб.

Продолжится на первичном рынке и нормализация динамики цен на жилье. «Мы прогнозируем, что к концу года рост стоимости жилья будет околонулевым, а далее он будет повышаться в пределах инфляции», — подчеркнул Михаил Гольдберг.

Другие публикации по теме:

Росреестр: в Москве за полгода зарегистрировано максимальное число ИЖК

Эксперты: предложение новостроек Новой Москвы достигло рекордных 1 млн кв. м

Эксперты: рынок ипотечного кредитования к концу года может достичь 6 млрд руб. (графики)

Эксперт: у роста выдачи ипотечных кредитов в России есть ряд конкретных причин

ЕРЗ.РФ: застройщики ускорили вывод в продажу новых проектов

Эксперты: в Петербургском регионе, как и в Московском, в этом году ожидается максимальный ввод жилья

Эксперты: в крупнейших российских городах началось восстановление спроса на новостройки